Nell’epoca Draghi, tutto è diventato dannatamente serio; vietato dire sciocchezze! Qualcuno non ce la fa più perché non sa più che dire nei talk show. Così, appena c’è uno spiraglio, si lascia andare a un po’ di scanzonata demagogia: forse gli fa bene alla salute, forse pensa che gli porti qualche voto in più.

Il governo si è rivolto a McKinsey per una consulenza sul PNRR. Apriti cielo! Piovono proteste da tutte le parti: non sia mai, una società privata, una della big della consulenza mondiale, i tecnici che si rivolgono ai tecnici! Dall’estrema destra all’estrema sinistra, la cantilena dei tweet e dei comunicati di agenzia è più o meno lo stesso. Stefano Fassina già urla al Parlamento umiliato e Giorgia Meloni grida allo scandalo perché c’è di mezzo niente meno – udite, udite – che una società privata, anzi – peggio, il peggio del peggio – una multinazionale! Lo Stato non è un’azienda – protesta Tomaso Montanari – e un governo non è un CdA. Diamine, aggiunge: “Siamo cittadini, non consumatori”, una frase che – ci scusi, Tomaso – ci ricorda proprio quella, più famosa, di un noto film con Totò.

In mezzo a tanto rumore per nulla, per fortuna c’è chi prova a dire cose più sensate. Antonio Misiani dice giustamente che se la governance è cambiata rispetto a quanto aveva comunicato Draghi, occorre una nuova comunicazione e una discussione in Parlamento. Il comunicato del Mef dovrebbe aver chiarito tutto: la governance non è cambiata e rimane sotto la guida del MEF in coordinamento con gli altri ministeri competenti. Le polemiche si sono un po’ placate, ma non del tutto. E allora chiediamoci: cosa impedisce che McKinsey fornisca utili suggerimenti a un ministero? E poi, non dovrebbe essere così difficile capire che McKinsey fa di mestiere piani operativi e lo fa per i privati e per le pubbliche amministrazioni in tutto il mondo; né dovrebbe essere difficile capire che in questo mestiere, che è piuttosto complicato, McKinsey è un‘ eccellenza assoluta. Ma forse c’è chi preferisce far finta di non capirlo. Forse il fatto è questo. Nell’epoca Draghi, tutto è diventato dannatamente serio; vietato dire sciocchezze! Qualcuno non ce la fa più perché non sa più che dire nei talk show. Così, appena c’è uno spiraglio, si lascia andare a un po’ di scanzonata demagogia: forse gli fa bene alla salute, forse pensa che gli porti qualche voto in più.

I titoli di Stato di molti paesi europei sono da tempo attorno allo zero o addirittura negativi. Ma cosa comporta questa realtà per la dinamica del debito pubblico? E quanto potrà durare questa condizione molto favorevole?

I titoli di Stato di molti paesi europei sono da tempo attorno allo zero o addirittura negativi. Anche i rendimenti dei titoli di Stato italiani sono negativi fino alla scadenza a tre anni. Questo è in parte l’effetto della politica monetaria iper espansiva decisa dalla Bce per far fronte alla pandemia, ma già prima molti paesi avevano sperimentato tassi di interesse negativi. In ogni caso, questi dati di fatto spiegano perché il Presidente Draghi abbia detto che la sostenibilità del debito pubblico italiano dipende essenzialmente dal tasso di crescita che si realizzerà nei prossimi anni.

Ma cosa comporta questa realtà per la dinamica del debito pubblico? E quanto potrà durare questa condizione molto favorevole? La risposta alla prima domanda ci porta all’interno dello straordinario paradosso che è rappresentato da tassi di intessere negativi. Nessuna delle grandi teorie del tasso d’interesse aveva contemplato questa possibilità. Il tasso di interesse che si osserva sul mercato dovrebbe avere due grandi ancore. La prima è l’impazienza del risparmiatore che preferisce consumare oggi piuttosto che aspettare, a meno che l’attesa non sia adeguatamente remunerata dal tasso di interesse. La seconda àncora è rappresentata dal rendimento del capitale: anche in questo caso, c’è una rinuncia a consumare oggi per investire in capitale produttivo e il tasso di interesse, a volte definito naturale, è il rendimento del capitale. In queste due ancore non c’è spazio per tassi di interesse negativi. Una teoria assai diffusa vede il tasso di interesse come quel prezzo che fa sì che il risparmio sia uguale all’investimento. Questa teoria è stata utilizzata la Lawrence Summers dell’Università di Harvard per stabilire l’ipotesi della “stagnazione secolare”: secondo questa teoria, nel mondo -da ben prima della pandemia- c’è eccesso di risparmio o, guardando il rovescio della medaglia, insufficienza di investimenti: una grande quantità di risparmio si riversa su pochi investimenti e finisce per essere costretto ad accettare rendimenti negativi. Questa è certamente una possibilità, a patto però di dimenticarsi i due pilastri a cui dovrebbe essere agganciato il tasso d’interesse: l’impazienza e il rendimento del capitale.

E a patto di sorvolare su un altro straordinario paradosso. Con tassi negativi indebitarsi è conveniente anche se si fa un uso inefficiente dei fondi presi a prestito. All’atto di indebitarsi infatti lo Stato acquisisce un flusso di cassa in entrata a fronte del quale otterrà in futuro altri flussi in entrata. Dal punto di vista del debitore, non esiste dunque una problema di scegliere quanto spendere oggi e quanto tassare domani, a carico delle future generazioni. Indebitandosi lo Stato può spendere di più sia oggi che domani. Per lo Stato questo è l’albero della cuccagna perché il conto lo pagano gli investitori, non le future generazioni. Lo stesso avviene quando il tasso di interesse è positivo, ma inferiore al tasso di crescita dell’economia.

Alcuni economisti ritengono che questa situazione, per quanto intrisa di paradossi, possa durare a lungo e fanno notare che i tassi a lungo termine, anche a trent’anni, sono molto bassi, segno che i mercati non si aspettano un ritorno dell’inflazione. Fanno altresì notare che, in prospettiva secolare, gli alti tassi di interesse (reali) che furono sperimentati negli anni ottanta sono stati un’eccezione.

Queste previsioni sono interessanti, ma sarebbe davvero imprudente prenderle alla lettera. Un minimo di valutazione del rischio deve essere fatta e i possibili contro argomenti sono tanti. Il primo è che i tassi a lungo termine in dollari sono già saliti notevolmente: erano all’1% nell’estate scorsa e sono ora al 2%; nelle ultime settimane hanno risentito della decisione della nuova amministrazione americana di varare un insieme di misure per ben 1,9 trilioni di dollari. Il secondo è che per i motivi detti, per uno Stato che si finanzia a tassi negativi, o comunque inferiori al tasso di crescita dell’economia, indebitarsi conviene: anzi, emettere debito è come fare un investimento con un valore attuale certamente positivo. Proprio per questo è facile prevedere che molti stati si indebiteranno, anzi lo hanno già fatto. Nell’anno terribile del Covid, il debito pubblico mondiale ha raggiunto il massimo storico, attorno al 100 per cento del Pil globale; a fronte di questo debito c’è un risparmio negativo di dimensioni gigantesche che potrebbe facilmente eliminare il (presunto) eccesso di risparmio globale. Se ciò accadesse, alla fine della pandemia, le banche centrali comincerebbero a preoccuparsi e ad aumentare i tassi d’interesse. Secondo alcuni, si tratta di una prospettiva lontana. Può darsi, ma oggi tutti diciamo che occorre creare una società più resiliente, ossia capace di affrontare situazioni di stress. E allora è giusto ricordare che anche negli anni settanta sembrava che i tassi reali rimanessero bassi per sempre; il risveglio fu amaro e il conto dell’errore di allora lo stiamo pagando ancora oggi.

di Matilde Casamonti e Giampaolo Galli , Ocpi, 26 febbraio 2021

L’Italia è l’unico paese europeo ad aver introdotto un blocco generale sui licenziamenti economici; nel resto d’Europa solo Spagna e Grecia hanno introdotto sospensioni ai licenziamenti economici, ma meno estese che in Italia. Nonostante l’introduzione del blocco, in Italia, Spagna e Grecia il calo dell’occupazione nel 2020 è stato all’incirca uguale a quello medio europeo, ma è stato maggiore di quello degli altri grandi paesi europei quali Francia e Germania, che non hanno introdotto alcuna sospensione. In Italia, il calo delle cessazioni determinato dal blocco non è riuscito a ovviare alla diminuzione della creazione di nuovi posti di lavoro, il che ha generato un saldo netto negativo sull’occupazione complessiva.

Con lo scoppio della pandemia, a marzo, il Governo ha adottato vari interventi per aiutare le imprese e sostenere l’occupazione. In particolare, sono state prese misure speciali per l’estensione degli ammortizzatori sociali (CIGO, CIG in deroga e i Fondi di solidarietà) e sono state erogate indennità un tantum ai lavoratori autonomi e agli stagionali.[1] Con il Decreto Cura Italia sono stati anche proibiti i licenziamenti individuali per giustificato motivo oggettivo e sono state sospese tutte le procedure di licenziamento collettivo (comprese quelle già avviate alla data del 23 febbraio 2020).[2] Con il perdurare della crisi, tutte queste misure sono stata prorogate, con lievi modifiche, dai decreti anticrisi successivi e, infine, anche dall’ultima legge di bilancio che ne ha esteso la durata fino al 31 marzo 2021. In particolare, per quanto riguarda la sospensione dei licenziamenti, il Decreto Agosto ha introdotto sia una durata differenziata del divieto dei licenziamenti a seconda dell’utilizzo o meno da parte dei datori di lavoro delle misure di integrazione salariale o di esonero dei contributi, sia alcune eccezioni al divieto di licenziare, quali ad esempio, in caso di messa in liquidazione dell’azienda o fallimento.[3]Nonostante queste limitate deroghe, i licenziamenti economici sono ormai sospesi da circa un anno. Con l’avvicinarsi della data di scadenza del blocco fissata per il 31 marzo, si è aperto un confronto in merito ad un’ulteriore proroga di questa misura. I sindacati hanno richiesto al nuovo esecutivo di estendere il divieto fino a fine pandemia o almeno fino a quando non saranno riformati gli ammortizzatori sociali. Le aziende sembrano disposte ad accettare la proroga a patto che le misure di integrazione salariale siano ulteriormente prorogate.[4]

La domanda di fondo che si pone è se il divieto di licenziare sia una misura utile a sostenere l’occupazione, o se invece comporti un irrigidimento del sistema economico, dato che impedisce lo spostamento dei lavoratori verso settori più produttivi e meno colpiti dalla crisi.

L’andamento dei licenziamenti e dell’occupazione in Italia

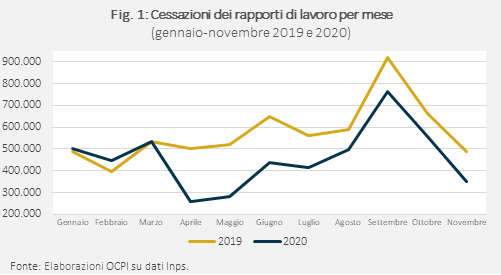

Secondo i dati Inps l’introduzione del blocco dei licenziamenti in Italia ha coinciso con un calo drastico delle cessazioni (licenziamenti e dismissioni) mensili dei rapporti di lavoro rispetto al 2019.[5] Tra gennaio e novembre 2020, le cessazioni totali dei rapporti di lavoro sono state circa il 20 per cento in meno rispetto allo stesso periodo nel 2019: 5,0 milioni del 2020 contro i 6,3 milioni del 2019 (Fig. 1). Sembrerebbe quindi che le misure anticrisi adottate abbiano bloccato le uscite oltre a quanto sarebbe avvenuto in un periodo senza Covid. Sono però diminuite molto anche le assunzioni: da 6,8 milioni nuovi rapporti di lavoro tra gennaio ed ottobre 2019 a soli 4,7 milioni nello stesso periodo del 2020 (Fig. 2). In complesso, tenuto conto della dinamica dei rapporti a termine, la differenza tra il numero dei nuovi rapporti di lavoro e quelli giunti al termine nel 2020 è negativa: meno 296mila rapporti di lavoro. La diminuzione dei licenziamenti non è stata quindi tale da compensare il calo delle nuove assunzioni.

Il blocco dei licenziamenti ha contribuito a scaricare il peso della crisi sui licenziamenti a tempo determinato giunti a scadenza, che non sono stati rinnovati. Secondo i dati ISTAT, tra febbraio e dicembre 2020, il numero dei lavoratori a tempo determinato è diminuito dell’11 per cento, quello dei lavoratori autonomi quasi del 4 per cento.[6] Questo ha fatto sì che le conseguenze negative della crisi si siano scaricate soprattutto sui giovani e sulle donne, che più spesso sono occupati con contratti a termine o stagionali. Il numero di occupati tra i 15 e i 24 anni è infatti diminuito del 13 per cento, quelli tra 25 e 34 anni del 5 per cento. Infine, tra febbraio e dicembre, mentre il numero degli occupati uomini è diminuito dell’1 per cento, il numero di occupate donne è diminuito di quasi il 3 per cento.

Il blocco dei licenziamenti: un confronto europeo

Tutti i paesi europei hanno risposto alla crisi ampliando o introducendo ex novo misure per mantenere l’occupazione e sostenere le aziende.[7] Alcuni paesi (Regno Unito, Grecia, Lettonia, Slovenia e Lituania) hanno attivato per la prima volta programmi per il mantenimento del lavoro paragonabili alla nostra cassa integrazione; gli altri paesi che avevano già tali programmi li hanno rifinanziati ed estesi.[8] Solo Spagna e Grecia hanno accompagnato queste misure con una sospensione dei licenziamenti economici, analogamente a quanto è stato fatto in Italia.[9]Tuttavia, solo in Italia sono stati vietati tutti i licenziamenti economici. In Spagna è stato proibito ai datori di lavoro di utilizzare la pandemia come giustificativo per il licenziamento economico. Nel caso di crisi generata dalla pandemia, le aziende spagnole devono utilizzare tutte le misure di sostegno introdotte dal governo impegnandosi a mantenere i rapporti di lavoro per tutta la durata della misura e per i sei mesi successivi.[10] In Grecia sono stati vietati i licenziamenti nelle imprese la cui attività è stata sospesa con decisione del governo. Negli altri paesi europei non sono stati introdotti espliciti blocchi sui licenziamenti, anche se alcuni paesi hanno adottato misure specifiche per aumentare la protezione dei lavoratori contro i licenziamenti in determinati casi.[11] Ad esempio, il Lussemburgo ha aumentato la protezione contro i licenziamenti in caso di congedo di malattia; in Francia è stato reso più stringente il controllo su tali licenziamenti da parte delle agenzie competenti.[12] Nonostante la varietà di misure adottate, solo l’Italia ha introdotto un blocco generale sui licenziamenti economici.

L’andamento dell’occupazione in Europa

Italia, Spagna e Grecia sono tra i paesi europei maggiormente colpiti dalla crisi a livello economico, oltre che sanitario; infatti, sono stati tra i paesi europei che, secondo le proiezioni dell’OCSE, hanno subito una variazione di reddito maggiore (- 9 per cento per l’Italia, – 11,6 per la Spagna e – 10,1 per la Grecia).[13] Anche considerando una tale caduta di Pil, questi paesi non sono riusciti a proteggere l’occupazione meglio di molti altri paesi europei (Tav. 1). Infatti, la loro elasticità dell’occupazione al reddito, ovvero il rapporto tra la variazione percentuale dell’occupazione e la variazione percentuale del Pil, è stata più o meno in linea con quella della media europea e peggiore di quella dei principali paesi.[14] In Italia, l’occupazione è caduta dell’1,65 per cento, con un’elasticità rispetto al Pil di 0,18; in Grecia la caduta è stata del 2,25 per cento con un’elasticità di 0,22; in Spagna la caduta è stata del 3,27 per cento con un’elasticità di 0,28. Per confronto, in Francia, l’occupazione è diminuita solo dell’1 per cento rispetto al 2019, nonostante il calo del Pil sia stato del 9 per cento: l’elasticità è stata solo di 0,11. Meglio dell’Italia hanno fatto anche la Germania e la Svizzera, due paesi in cui addirittura l’occupazione è aumentata, e l’Olanda in cui l’occupazione è caduta solo di 0,43 per cento a fronte di una caduta del Pil di 4,5 per cento. Nella media europea, la caduta dell’occupazione è stata dell’1,53 per cento a fronte di una caduta del Pil del 5,87 per cento, con un’elasticità pari a 0,26, superiore a quella dell’Italia e quasi uguale a quella della Spagna.

Conclusione

Il blocco dei licenziamenti è una misura che nel breve periodo protegge gli “insiders”, ossia i lavoratori a tempo indeterminato, a danno dei lavoratori a termine, autonomi o stagionali: chi paga il costo più alto sono giovani e donne. Nel complesso, non sembra sia stato in grado di produrre migliori risultati sul fronte dell’occupazione. Nel medio termine, il blocco ha l’evidente svantaggio di impedire o comunque ritardare quegli aggiustamenti strutturali che sono necessari per mantenere la competitività delle imprese, specie in un contesto di cambiamenti molto rapidi dovuti alla pandemia, oltre che alle innovazioni tecnologiche. È evidente che quanto più a lungo si mantiene il blocco, tanto più forti diventano gli squilibri accumulati e dunque gli effetti negativi che si possono avere nel momento in cui si tornasse ad un funzionamento fisiologico del mercato del lavoro.

[2] Il licenziamento per giustificato motivo oggettivo, o licenziamento economico, è quello determinato da ragioni inerenti all’attività produttiva, all’organizzazione del lavoro e al regolare funzionamento della stessa attività. Vedi l’art. 46 del Decreto Cura Italia: https://www.gazzettaufficiale.it/eli/id/2020/03/17/20G00034/sg.

[5] I dati Inps provengono dall’Osservatorio sul precariato, il campo di osservazione riguarda gli archivi UNIEMENS dei lavoratori dipendenti privati esclusi lavoratori domestici e operai agricoli. Sono compresi i lavoratori degli enti pubblici economici. Fonte: https://www.inps.it/nuovoportaleinps/default.aspx?itemdir=46919.

[9] Per maggiori informazioni sulle misure prese da ogni singolo paese europeo si rimanda alle pubblicazioni mensili Flash Reports on Labour Law della Commissione Europea.

[11] Anche in Lussemburgo i licenziamenti collettivi sono stati vietati, però solo per un breve periodo di tempo, da aprile a giugno 2020. Vedi: Flash Reports on Labour Law June 2020.

Fino a quando i tassi rimarranno ai minimi storici? Si può immaginare che rimangano attorno allo zero o addirittura negativi per i prossimi decenni, ossia ben oltre la fine della pandemia?

La politica monetaria rimane iper espansiva nell’area dell’euro, come in tutte le altre maggiori aree del mondo. “La Bce – ha detto Christine Lagarde – continuerà a sostenere tutti i settori dell’economia, preservando condizioni finanziarie favorevoli durante il periodo pandemico, come ha fatto fin da inizio crisi”. I bassi tassi giustificano l’affermazione di Draghi che oggi la sostenibilità del debito italiano dipende dalla crescita.

Ma fino a quando i tassi rimarranno ai minimi storici? Si può immaginare che rimangano attorno allo zero o addirittura negativi per i prossimi decenni, ossia ben oltre la fine della pandemia? La risposta di alcuni economisti è tendenzialmente positiva. Secondo Olivier Blanchard, ad esempio, l’esperienza storica suggerisce che gli alti tassi (reali) sperimentati negli anni ottanta siano stati un’eccezione. Inoltre, i tassi a lungo termine rimangono molto bassi in quasi tutte le maggiori aree monetarie, il che suggerisce che i mercati non vedano rischi di inflazione. Infine, si argomenta che il sistema economico mondiale sia in una condizione di “stagnazione secolare”, in cui vi è eccesso strutturale di risparmio; ciò comporta che sia negativo il tasso di interesse di equilibrio, quello cioè in cui il risparmio uguaglia l’investimento.

Queste previsioni sono interessanti, ma sarebbe davvero imprudente prenderle alla lettera. Un minimo di valutazione del rischio deve essere fatta e i possibili contro argomenti sono tanti. Il primo, di cui ha dato conto Stefano Micossi su Inpiù, è che i tassi a lungo termine in dollari sono già saliti notevolmente: erano all’1% nell’estate scorsa e sono ora al 2%; nelle ultime settimane hanno risentito della decisione della nuova amministrazione americana di varare un insieme di misure per ben 1,9 trilioni di dollari. Il secondo è che, finché i tassi rimangono negativi, indebitarsi conviene perché equivale a fare un investimento il cui valore attuale netto è certamente positivo: si ha un cash flow positivo oggi (l’incasso in contropartita dell’emissione del debito) in cambio di un cash flow ancora positivo domani (l’interesse che lo Stato riceve dai sottoscrittori, tipicamente sotto forma di prezzi all’emissione molto sopra la pari). L’investimento ha valore netto positivo anche quando il tasso è inferiore al tasso di crescita. Se indebitarsi conviene, molti Stati decideranno di farlo, come in effetti stanno facendo quasi tutti per contrastare le conseguenze dell’epidemia, e come facevano gli Usa già negli anni precedenti. A fronte dei maggiori debiti, vi è riduzione del risparmio pubblico. Questa riduzione ha dimensioni senza precedenti e può benissimo mettere fine al (presunto) eccesso di risparmio globale. Se ciò accadesse, le banche centrali comincerebbero a preoccuparsi e ad aumentare i tassi. È una prospettiva lontana? Può darsi, ma è un rischio reale. Anche negli anni settanta sembrava che i tassi reali rimanessero bassi per sempre; il risveglio fu amaro e il conto dell’errore di allora lo stiamo pagando ancora oggi.

Tutti i paesi considerati (Francia, Germania e Inghilterra) hanno ritenuto necessario prevedere contributi a fondo perduto a favore di imprese e lavoratori autonomi. Ciò suggerisce che altre modalità di ristoro – ad esempio il rinvio o cancellazione di imposte dovute – sono state considerate insufficienti o sotto il profilo quantitativo oppure sotto altri profili (ad esempio, il problema della sotto-dichiarazione dei redditi).