Fra gli anni settanta e i primi anni novanta, quando in Europa cominciava a farsi strada l’idea della moneta unica, Mundell fu consulente ascoltato di governi e banche centrali. E’ oggi considerato, a ragione, il padre intellettuale dell’euro e, comunque, uno dei suoi principali architetti. Abbiamo ottime ragioni per rileggerlo, oltre che per rimpiangerlo.

Un ricordo di Giampaolo Galli, Inpiù, 6 aprile 2021

Pochi economisti hanno avuto tanta influenza su uno spettro tanto ampio di materie. Sostanzialmente quasi tutto ciò che oggi sappiamo in materia di economia monetaria internazionale è dovuto a Robert Mundell, scomparso ieri. Come scrisse il suo allievo più brillante, Rudi Dornbusch, dopo Mundell è difficile trarre ispirazione dai pur grandissimi economisti che lo hanno preceduto. Sono relegati agli archivi della storia del pensiero economico giganti come Charles Kindelberger, James Meade, Robert Triffin, Gottfried Haberler. Mundell era un amante dell’Italia e aveva una casa vicino a Siena, dove per tanti anni intrattenne economisti di tutto il mondo organizzando le cosiddette Conferenze di Santa Colomba. Era un formidabile ragionatore e anche un affabulatore ineguagliabile: dominava qualunque platea, con la sua voce pacata, anche dolce, spesso ironica.

Vinse il premio Nobel nel 1999 per il suo modello di economia aperta, quello che oggi è lo standard in tutti i libri di testo di economia internazionale, e per il suo scritto sulle aree monetarie ottimali. Il modello chiarisce perché la politica monetaria non può essere indipendente in regime di cambi fissi e perché la politica fiscale è sostanzialmente impotente in regime di cambi flessibili. Lo scritto sulle aree ottimali convinse molti che l’Europa poteva avere un’unica moneta. Mundell si spese molto per questo obiettivo, polemizzando con tanti suoi colleghi nordamericani, a cominciare da Milton Friedman, che invece avevano molti dubbi. Fra gli anni settanta e i primi anni novanta, quando in Europa cominciava a farsi strada l’idea della moneta unica, Mundell fu consulente ascoltato di governi e banche centrali. E’ oggi considerato, a ragione, il padre intellettuale dell’euro e, comunque, uno dei suoi principali architetti. Abbiamo ottime ragioni per rileggerlo, oltre che per rimpiangerlo.

E’ difficile dire che con Draghi non è cambiato nulla. Lo si è visto alla conferenza stampa di venerdì: non eravamo più abituati a risposte precise, rapide, secche; ossia a un linguaggio di chi sa di cosa parla e sa ben calibrare le parole.

Tre cose in particolare mi hanno colpito. La prima è che forse solo un personaggio come Mario Draghi poteva dire che non è questo il momento di preoccuparsi del debito pubblico. Tutti sanno che Draghi è perfettamente consapevole delle conseguenze nefaste di un alto debito pubblico; proprio per questo Draghi può dire che al debito ci si penserà dopo, quando sarà finita la guerra contro l’epidemia. Forse le stesse parole dette da altri avrebbero sollevato dubbi e timori sui mercati.

Lo stesso vale per le questioni del rapporto stato-mercato e dell’Europa. Tutti sanno quanto ha fatto Draghi per le privatizzazioni e poi per l’Europa. Per questo si può permettere di dire che non è questo il momento di dire se è meglio lo stato o il mercato; e che quando l’Europa non funziona, alla salute ci devono pensare i singoli Stati. A nessuno viene il dubbio che Draghi voglia statalizzare l’economia o tornare ai fasti anti-europei del governo giallo-verde.

Infine, l’unico momento della conferenza stampa in cui Draghi ha alzato i sopraccigli è stato quando un giornalista ha suggerito che il blocco di AstraZeneca fosse stato fatto per andare incontro agli interessi della Germania. L’uomo che per tanti anni alla BCE ha contrastato con successo le posizioni dell’establishment tedesco ha una ovvia credibilità quando nega che questo sia stato il caso e fulmina con lo sguardo l’incauto giornalista che aveva fatto la domanda.

Si aggiunga che nessun Presidente del Consiglio aveva mai usato la parola ‘condono’. Quasi tutti i governi l’hanno fatto, anche se alcuni più di altri e in dosi pericolose per la salute pubblica, ma tutti hanno sempre negato che si trattasse di un condono. Draghi si è solo difeso dicendo che 5.000 euro sono una cifra piccola, perché al netto di interessi di mora e sanzioni, corrispondono a qualcosa come 2.500 euro. Avrebbe potuto aggiungere vari altri argomenti. Ad esempio, che si tratta di cartelle datate e in gran parte inesigibili e che c’è un tetto di 30.000 euro di reddito per i beneficiari. Non lo ha fatto. E forse non lo ha fatto a ragion veduta; magari per evitare che Salvini cantasse vittoria troppo facilmente. Infatti, anche a destra questa parola non la si usa a cuor leggero; Salvini parla di pace fiscale, non certo di condono.

Poi ci sono i contenuti. Fra questi l’annuncio di una nuova richiesta di scostamento di bilancio nella consapevolezza, espressa molto chiaramente, che anche questo intervento, per quanto ingente, non sarà sufficiente. Può darsi che Draghi non sia un politico e non sia empatico, ma presentando il decreto con una certa umiltà e dicendo che era il massimo che si poteva fare nella circostanza ha parlato a milioni di persone angosciate per il fatto di non aver visto, se non forse dopo grandi ritardi, quei soldi che erano stati annunciati con dosi forse un po’ eccessive di ostentazione.

Infine, due novità tecniche importanti. Sono stati abbandonati gli ormai famigerati Codici Ateco, che avevano la pretesa di incapsulare un’ economia complessa i pochi codici statistici. Questi codici non tenevano conto delle interdipendenze fra settori dell’economia e finivano per lasciar fuori molte imprese dell’indotto dei settori che erano stati messi in lockdown. Peraltro, a quanto mi consta, l’Italia era l’unico paese europeo che usava codici di settore. Saggiamente, si è deciso di dare i contributi a fondo perduto alle imprese che hanno avuto una significativa caduta di fatturato. E anche qui c’è un’altra innovazione importante: i vari decreti successivi al decreto Rilancio del 19 maggio hanno continuato a usare come criterio quello del primo decreto, ossia la caduta del fatturato ad aprile 2020 rispetto ad aprile 2019. Può sembrare un punto molto particolare o tecnico, ma un criterio del genere tagliava fuori tantissime imprese che avevano avuto anche forti cadute di fatturato, ma non ad aprile. Il motivo per cui si era continuato a usare quel criterio è che i soggetti che avevano beneficiato del primo ristoro erano già noti e quindi questo evitava che si ripetessero i ritardi che tanto hanno pesato sull’efficacia dell’azione del precedente governo e anche sulla sua popolarità. Questo governo fa una scelta diversa e molto ragionevole – caduta del fatturato media 2020 su 2019- scommettendo sull’efficienza dell’amministrazione tributaria. In questi giorni le categorie protestano perché il contributo è modesto, ma si tenga conto che con i criteri precedenti molti non avevano avuto nulla, tant’è da solo questo contributo costa oltre 11 miliardi. Nel complesso, queste innovazioni segnano un’indubbia discontinuità e vanno incontro alle richieste di un larghissima platea di piccole imprese. Ma sono state dette un po’ sottovoce, forse per non irritare i partiti che erano anche nella precedente maggioranza, ma forse anche per un’accorta avversione verso forme di ostentazione che stonano con la serietà della situazione che il Paese sta affrontando.

Se da anni cresciamo poco dipende anche dalla struttura del sistema produttivo.

Nei giorni scorsi la Banca d’Italia, in un’audizione di Alessio De Vincenzo, ci ha dato una pessima notizia. Negli ultimi anni le imprese italiane, quelle che sono sopravvissute alle crisi, hanno rafforzato la loro struttura patrimoniale, ma son rimaste piccole, il che, ci ricorda Banca d’Italia, riduce la possibilità di “migliorare la qualità delle prassi gestionali, di beneficiare appieno dei vantaggi connessi con l’adozione delle nuove tecnologie, di affrontare con efficacia le sfide della transizione ecologica, di investire in capitale umano”. Da un quarto di secolo, – è bene sempre ricordarlo- l’Italia è il paese con la più bassa crescita al mondo (se si eccettuano paesi squassati da guerre civile o catastrofi naturali); il nostro pil procapite, prima del Covid, era uguale a quello di venti anni fa. Le ragioni di questa stagnazione sono molte e molto complesse, ma alla fine tutte le spiegazioni collassano sulla struttura delle imprese. La crescita non la porta la cicogna, diceva un antico slogan di Confindustria; la crescita la fanno le imprese. Vero.

Ma è vero anche il contrario. Se non c’è crescita, vuol dire che le imprese non funzionano. Tante piccole imprese italiane ci sembrano dei miracoli e forse lo sono. Inventano prodotti per nicchie di mercato piccolissime; combattono tutti i giorni una guerra per la sopravvivenza contro ostacoli burocratici di ogni tipo. Ma così non si può andare avanti a lungo. L’impresa padronale o famigliare è il calabrone che ha volato per tanto tempo, ma ora non ce la più. Queste imprese sono del tutto inadatte a vincere la concorrenza su mercati aperti nell’era della digitalizzazione e della trasformazione ecologica. Queste imprese continuano a cercare periti industriali, quando invece servirebbero fior di laureati per fare ricerca e anche per fare la gestione di realtà che non possono non essere molto complesse. Con il suo piglio aristocratico da ex direttore di McKinsey, Roger Abravanel nel suo ultimo libro dice che le nostre imprese sono semplicemente brutte. Forse dovremmo cominciare a usare il linguaggio giusto.

Che cosa ci possiamo aspettare dal nuovo Decreto Sostegni e perché è stato fatto il condono sulle vecchie cartelle esattoriali. Ne discutono gli economisti Carlo Cottarelli, Giampaolo Galli e Alessandro De Nicola in una nuova puntata di Economia in quark.

Dato che i tassi d’interesse sui titoli di Stato di molti paesi sono diventati negativi, ci si potrebbe chiedere se è possibile che la BCE o qualche banca centrale nazionale registrino delle perdite. Anche se astrattamente possibile, questo in pratica è molto improbabile. In ogni caso, qualora accadesse, le banche centrali potrebbero facilmente far fronte alle perdite, perché hanno accumulato enormi riserve proprio per far fronte a eventi avversi.

Negli ultimi anni, la BCE e le banche centrali nazionali dell’Eurozona hanno generato utili molto elevati che, al netto degli accantonamenti previsti, sono stati girati agli Stati Membri. Ad esempio, nel 2019, la Banca d’Italia ha registrato un utile di oltre 8,2 miliardi di euro, di cui 7,8 miliardi sono stati incassati – direttamente o indirettamente – dallo Stato. Dato che i tassi d’interesse sui titoli di Stato di molti paesi sono diventati negativi, ci si potrebbe chiedere se è possibile che la BCE o qualche banca centrale nazionale registrino delle perdite. Anche se astrattamente possibile, questo in pratica è molto improbabile. In ogni caso, qualora accadesse, le banche centrali potrebbero facilmente far fronte alle perdite, perché hanno accumulato enormi riserve proprio per far fronte a eventi avversi. Nell’ipotesi remota che le riserve fossero insufficienti, è consentito alle banche centrali di portare eventuali perdite agli esercizi successivi. In questo modo, le perdite possono essere appianate con gli utili futuri e non intaccano il capitale.

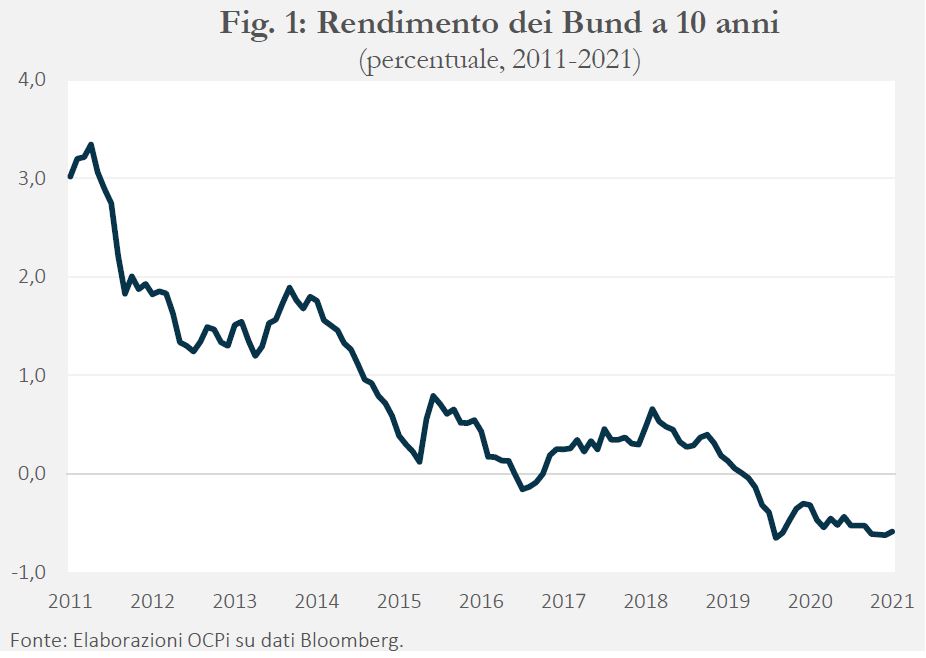

Interessi bassi e Quantitative Easing Negli ultimi anni i rendimenti su molti dei titoli di Stato acquistati dalla BCE sono diventati negativi. In particolare, questo è il caso dei Bund tedeschi a 10 anni, che da ormai un anno e mezzo presentano un rendimento negativo tra il -0,6 e il -0,3 per cento (Fig. 1). Inoltre, sono ormai negativi anche i rendimenti dei titoli di Stato italiani e spagnoli con scadenza 3/5 anni.

Questa circostanza può indurre chiedersi se la BCE possa registrare delle perdite e cosa ne conseguirebbe, a maggior ragione dal momento che il Sistema Europeo delle Banche Centrali (BCE + banche centrali nazionali) ha in portafoglio un’enorme quantità di titoli di Stato per via del Quantitative Easing e del PEPP (Pandemic Emergency Purchase Programme) iniziato nel marzo scorso. Prima di rispondere a questa domanda bisogna innanzitutto chiarire che nell’Area Euro una situazione simile non si è mai verificata. Anzi, ad oggi le banche centrali europee hanno conseguito utili elevati. Per esempio, nel 2019, la Banca d’Italia ha registrato un utile di oltre 8,2 miliardi di euro, di cui 7,8 miliardi incassati – direttamente o indirettamente – dallo Stato.

Perché è improbabile che nell’Area Euro una banca centrale generi perdite Come noto, tradizionalmente, le banche centrali producono utili perché all’attivo hanno attività redditizie, quali titoli di Stato e altri crediti, mentre al passivo hanno la base monetaria, il cui costo è zero (nel caso delle banconote) o molto basso (nel caso delle riserve bancarie).

Attualmente, la situazione è in parte invertita, in quanto il passivo genera utili, mentre alcune poste dell’attivo (i titoli di Stato a tassi negativi) generano perdite. Infatti, gli interessi pagati dalle banche centrali sulle riserve bancarie sono negativi (-0,5 per cento sulle riserve libere, 0 per cento sulla piccola quota di riserva obbligatoria), il che contribuisce a generare un utile.

Poiché il costo delle banconote circolanti per la banca centrale è necessariamente zero, in astratto è possibile immaginare una situazione paradossale in cui l’intero attivo genera una perdita, il cui ammontare eccede il ricavo generato dal lato del passivo con le riserve bancarie a rendimento negativo. Tuttavia, a questa situazione la banca centrale potrebbe sempre porre rimedio, ad esempio abbassando ulteriormente il tasso di interesse sulle riserve bancarie, ossia rendendolo ancora più negativo.

In pratica, è del tutto improbabile che ciò si verifichi, sia perché all’attivo delle banche centrali non ci sono solo titoli di Stato, ma anche altri titoli (obbligazioni corporate, riserve in valuta estera, crediti verso banche ecc.), sia perché molti dei titoli di Stato acquistati in passato hanno rendimenti positivi. Occorrerebbe dunque un lunghissimo periodo di tassi negativi perché si verifichi una situazione come quella appena descritta. In aggiunta, al contrario di ciò che succede per una normale istituzione creditizia, i titoli detenuti dalle banche centrali sono valutati al costo ammortizzato e non al valore di mercato, da cui consegue che eventuali fluttuazioni del loro valore non generano perdite.

Cosa succede se la BCE registra una perdita? Detto questo, eventuali perdite a carico della BCE, in base allo Statuto della stessa banca, sarebbero innanzitutto imputate ai suoi fondi di riserva, che ammontavano a oltre 90 miliardi di euro a fine 2020. Qualora questi fondi fossero insufficienti, le perdite della BCE possono essere imputate alle banche centrali nazionali in base alla capital key, cioè in proporzione alla loro quota di partecipazione al capitale che nel caso dell’Italia è pari al 17 per cento.[1] Di conseguenza, se le riserve non fossero sufficienti, le perdite della BCE si manifesterebbero nei bilanci delle banche centrali nazionali. Lo Statuto della BCE prevede anche una procedura eccezionale di ricapitalizzazione della banca, che andrebbe concertata con il Consiglio, la Commissione e il Parlamento europei. Tuttavia, l’abbondanza di riserve e la possibilità di distribuire le perdite tra le banche nazionali rendono questa previsione una cautela probabilmente ridondante anche in condizioni estremamente avverse.[2]

Cosa succede se una banca centrale nazionale registra una perdita? Dato che le banche centrali nazionali potrebbero generare perdite indipendentemente dalla BCE e che eventuali perdite della stessa BCE potrebbero essere imputate ad esse, occorre guardare gli statuti e i bilanci di queste banche per capire come affronterebbero condizioni finanziarie deteriorate. Gli statuti delle banche centrali nazionali sono in buona parte armonizzati a livello europeo e prevedono ampie cautele per far fronte a eventuali perdite, a prescindere dal fatto che siano generate dalla BCE o meno.

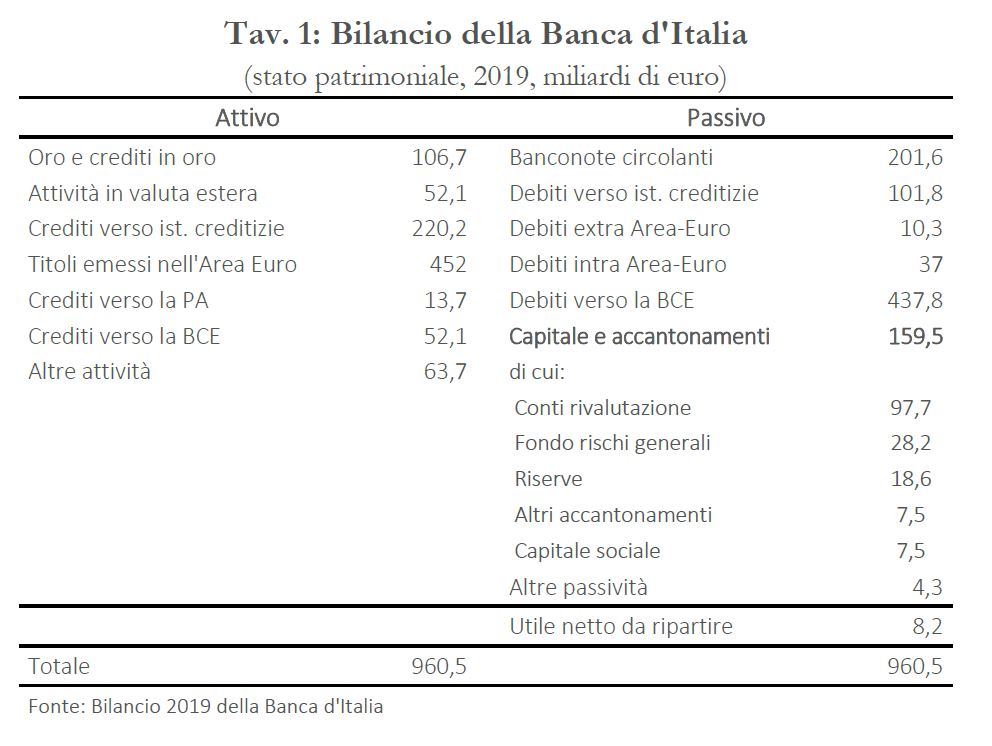

Ogni anno è previsto l’accantonamento a riserva di una parte degli utili (20 per cento nel caso della Banca d’Italia), per far fronte ad eventuali perdite future. Questo accantonamento costituisce il Fondo rischi generali, che ha lo scopo specifico di fronteggiare eventuali perdite.[3] Inoltre, tutte le banche centrali hanno l’obbligo di effettuare ulteriori accantonamenti e creare riserve specifiche in funzione delle attività che svolgono e dei rischi che assumono. Infine, le banche centrali nazionali possiedono una dotazione di capitale sociale. Nel caso della Banca d’Italia, l’insieme di capitale, riserve, accantonamenti e conto di rivalutazione ammontava a 159,5 miliardi nel 2019 (Tav. 1).

Anche le altre banche centrali europee sono dotate di riserve considerevoli in rapporto al resto del loro bilancio e agli utili che normalmente generano.[4] Quindi, al momento, le banche centrali hanno una capacità di assorbimento delle perdite molto elevata. Per rendere un’idea, e ragionando per iperbole, se la Banca d’Italia detenesse l’intero debito pubblico italiano (2.600 miliardi) e questo pagasse gli stessi interessi negativi dei Bund a 10 anni (-0,3 per cento), la perdita annua generata corrisponderebbe a 7,8 miliardi, un dato inferiore al solo utile del 2019. In conclusione, prima che eventuali perdite intacchino il capitale, sarebbe necessario un cambiamento drastico delle caratteristiche del portafoglio delle banche centrali.

Detto questo, nell’ipotesi remota che le riserve fossero insufficienti, alle banche centrali è consentito portare eventuali perdite agli esercizi (anni) successivi per non intaccare il capitale. Per esempio, lo Statuto della Banca d’Italia (e delle altre banche centrali europee, BCE inclusa) prevede esplicitamente questa eventualità. In questo modo, le perdite possono essere appianate con gli utili futuri.

In base a quanto detto finora, è evidente come nell’Area Euro le banche centrali si siano dotate di strumenti statutari e di riserve sufficienti a far fronte a condizioni finanziarie molto deteriorate, anche se queste finora non si sono mai verificate. Queste cautele sono giustificate dalla possibilità che si verifichino scenari avversi in cui una banca centrale genera perdite così elevate da compromettere la sua capacità di garantire la sua indipendenza e la stabilità macroeconomica; si tratta di un’eventualità che oggi appare assai remota.[5]

[1]Si veda lo Statuto della BCE, Art. 33.2: https://www.ecb.europa.eu/ecb/pdf/orga/escbstatutes_en.pdf.

[2] Si veda lo Statuto della BCE, Art. 28.1 e Art. 41.

[3] Si veda lo Statuto della Banca d’Italia, Art. 38: https://www.bancaditalia.it/chi-siamo/funzioni-governance/disposizioni-generali/statuto.pdf.

[4] Si veda: https://www.omfif.org/2021/01/does-central-bank-capital-matter-part-2/.

[5] Si veda, per esempio: Stella P., 1997, “Do Central Banks Need Capital?”, IMF Working Paper, 97(83), https://www.imf.org/external/pubs/ft/wp/wp9783.pdf e Bindseil U., Manzanares A., Weller B., 2004, “The Role of Central Bank Capital Revisited”, ECB Working Papers Series, 392, https://www.imf.org/external/pubs/ft/wp/wp9783.pdf.