Il cuneo fiscale misura la differenza fra il costo totale sostenuto dal datore di lavoro e la paga netta percepita dai lavoratori dipendenti. Questo indicatore si calcola come il rapporto percentuale fra le trattenute totali – a prescindere dalla loro natura e dalla loro allocazione, se in capo al lavoratore o al datore di lavoro – e il costo totale del lavoro. Il rapporto annuale Taxing Wages dell’Ocse fornisce stime annuali del cuneo fiscale per diverse categorie di lavoratori dipendenti a tempo pieno nei paesi Ocse a seconda del loro reddito e della composizione del nucleo familiare, monitorandone tutte le sue componenti.[1]

Salvo poche eccezioni (per paesi che non prevedono imposte sul reddito o contributi previdenziali in busta paga), le componenti delle trattenute che formano il cuneo fiscale sono dunque tre:

- Imposte personali sul reddito a carico del lavoratore, incassate dallo stato centrale o dalle amministrazioni locali. In Italia si tratta dell’IRPEF (Imposta sul Reddito delle Persone Fisiche) e delle sue addizionali regionali o comunali.

- Contributi previdenziali a carico del lavoratore; nel nostro paese sono i contributi pensionistici obbligatori incassati dall’INPS. Questi sono detratti in busta paga dallo stipendio lordo ricevuto dal lavoratore.

- Contributi previdenziali a carico del datore di lavoro. In Italia sono la stessa tipologia di contributi di cui al punto 2, ma a differenza di quelli sono versati a monte dal datore di lavoro e non rientrano quindi nello stipendio lordo percepito dai lavoratori.

Una quarta componente – che diminuisce il cuneo fiscale – entra nel calcolo di quest’ultimo solo per le categorie di lavoratori che ne beneficiano:

- Trasferimenti in denaro dallo stato in base al reddito complessivo e alla composizione del cuneo familiare. In genere sono assegni destinati alle famiglie per i figli a carico o per disabilità.

Sommando le prime tre componenti espresse in percentuale rispetto al costo del lavoro (ed eventualmente sottraendo la quarta) si ottiene il cuneo fiscale. Sottraendo l’ammontare (in valore assoluto) di quest’ultimo dal costo del lavoro si determina invece la paga netta percepita dai lavoratori dipendenti.

Il cuneo fiscale nell’area euro per lavoratori dipendenti con stipendio medio

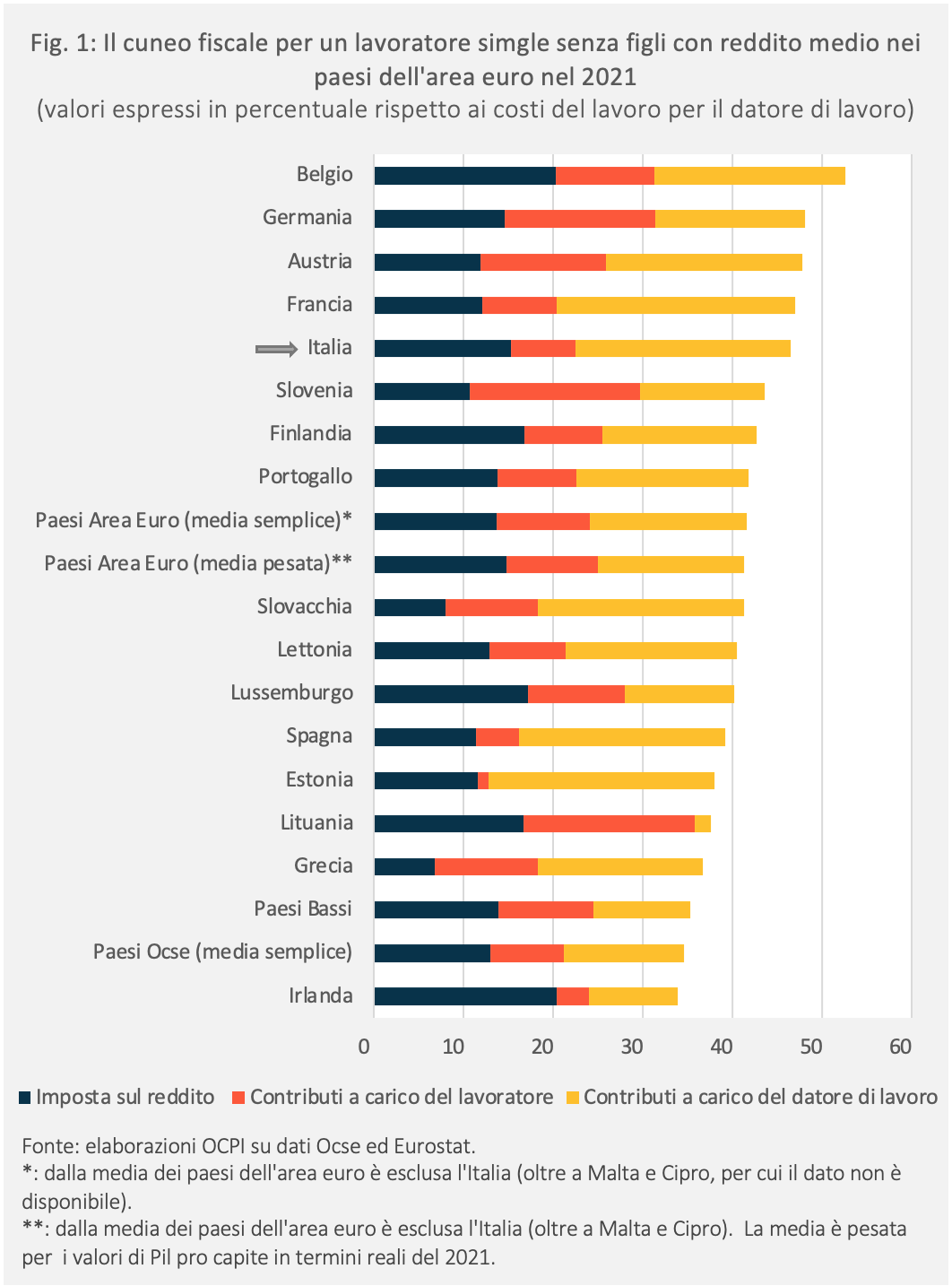

In Italia, nel 2021, il cuneo fiscale per un lavoratore dipendente senza figli, con uno stipendio lordo medio (34.032 euro annui) risulta pari al 46,5 per cento.

In questo caso, il costo del lavoro per l’azienda è pari a 44.779 euro. Il cuneo è pari a 20.831 e il netto in busta paga è 23.948. Il cuneo risulta dunque essere pari al 46,5 per cento del costo del lavoro per l’azienda. La composizione del cuneo è quasi paritetica fra lavoratore e datore di lavoro. Il 24 per cento (sempre rapportato al costo del lavoro) è rappresentato dai contributi a carico del datore di lavoro (10.747 euro). Il 22,5 per cento grava invece sul lavoratore (10.084 euro). Gli oneri per il lavoratore sono rappresentati dall’IRPEF (15,3 per cento del costo del lavoro) e dai contributi (7,2 per cento).

Sempre con riferimento a un lavoratore senza figli con stipendio medio, l’Italia ha il quinto cuneo fiscale più alto fra i paesi Ocse. La posizione italiana è la stessa considerando solo il sottogruppo dei paesi Ocse che adottano la moneta unica europea (Fig.1), in quanto tutti i paesi dell’eurozona, ad eccezione dell’Irlanda, impongono un cuneo fiscale superiore alla media Ocse. La media del cuneo fiscale negli altri paesi dell’eurozona eccetto l’Italia è del 41,7, mentre pesando per il Pil pro capite questa scende lievemente al 41,4. La distanza dell’Italia dalla media si attesta quindi intorno ai 5 punti percentuali.

Riguardo la diversa allocazione del cuneo fiscale nei paesi dell’eurozona, la porzione del cuneo fiscale a carico dei lavoratori è in media del 61 per cento, mentre per il 39 per cento è a carico dei datori di lavoro.[2] La media risulta trainata da paesi come la Germania, l’Irlanda, i Paesi Bassi e il Lussemburgo, dove il cuneo fiscale viene allocato sui lavoratori rispettivamente per il 65, 71, 69 e 70 per cento. Solamente in sei paesi su diciassette il peso del cuneo fiscale ricade più sul datore di lavoro che sui lavoratori dipendenti: oltre all’Italia, dove il peso sul lavoratore è poco più del 48 per cento, questi paesi sono Francia, Spagna, Estonia, Grecia e Slovacchia, i cui valori sono rispettivamente del 43, 41, 34, 50 e 44 per cento circa.

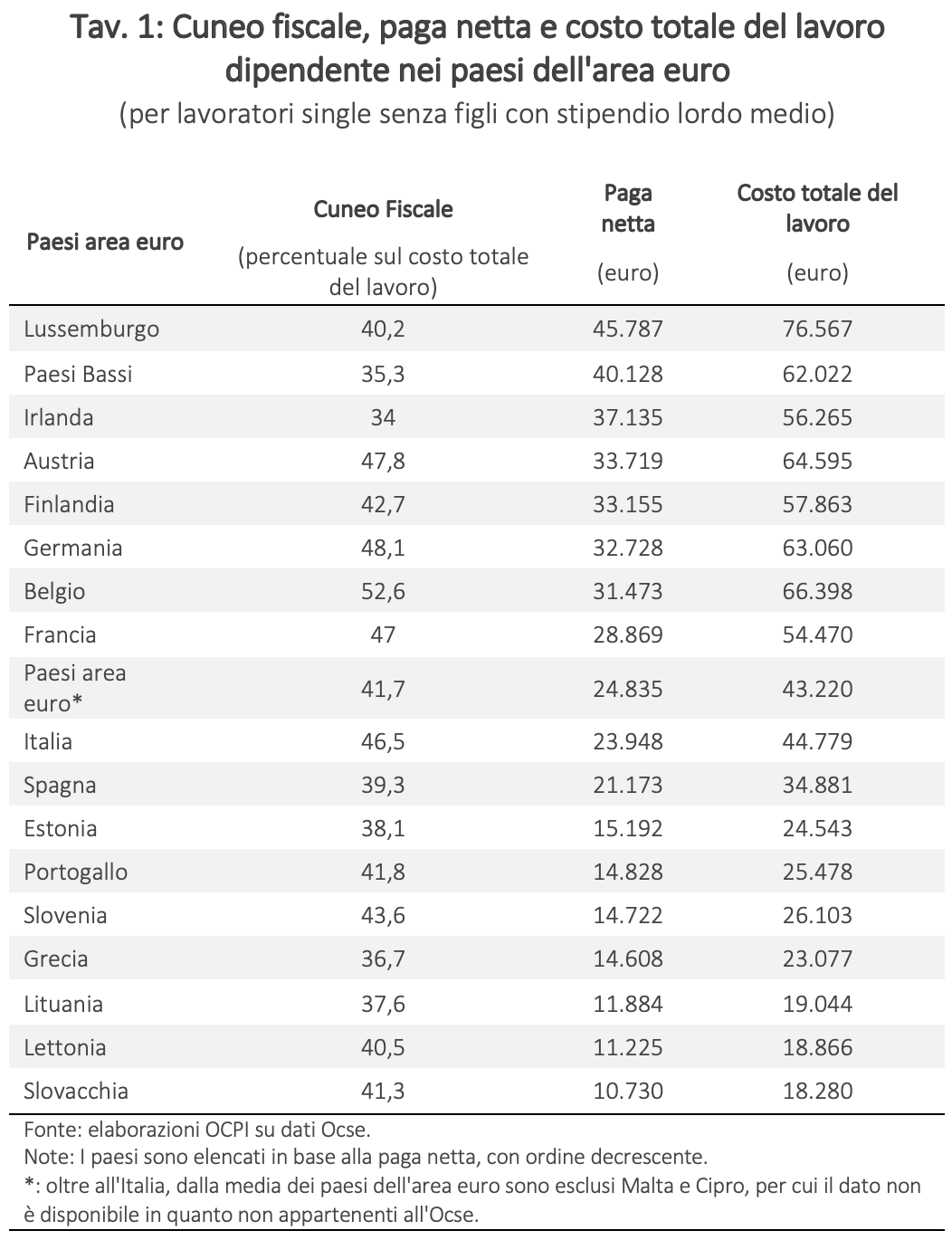

La Tavola 1 riporta il cuneo fiscale complessivo dei paesi dell’area euro insieme al relativo costo del lavoro e alla paga netta percepita dai lavoratori dipendenti. Pur registrando un costo del lavoro leggermente superiore alla media dell’eurozona, in Italia la paga netta annua di un lavoratore con stipendio lordo medio è inferiore alla media europea di circa 900 euro.

Un fattore importante da considerare è la destinazione dei prelievi del cuneo fiscale dallo stipendio. Il 67 per cento delle trattenute dal costo del lavoro in Italia sono infatti contributi previdenziali; si tratta quindi di un risparmio forzoso che ritorna al contribuente con l’erogazione della pensione INPS. In molti paesi dell’eurozona, la pensione pubblica è relativamente bassa e i dipendenti devono devolvere contribuzioni aggiuntive per le pensioni integrative (che non sono contabilizzate nella definizione Ocse di cuneo fiscale). Sempre considerando dipendenti single che percepiscono uno stipendio medio, il tasso di sostituzione lordo (rapporto fra la pensione lorda e l’ultimo stipendio lordo percepito prima del pensionamento) della pensione statale italiana è del 74,6 per cento a fronte di una media delle pensioni statali dell’eurozona del 54,4 per cento. Tassi di sostituzione più elevati si trovano solo in Lussemburgo e Portogallo (76,6 e 74,9 per cento rispettivamente).[3] La situazione rimane pressoché invariata considerando i tassi di sostituzione netti.

Il cuneo fiscale per altre tipologie di lavoratori

Oltre al caso di un lavoratore single senza figli con uno stipendio medio, l’Ocse fornisce dati sul cuneo fiscale di lavoratori dipendenti di altre tipologie, in relazione allo stipendio e alla composizione del nucleo familiare. Queste sono:

- Lavoratori single senza figli con stipendio pari al 67 per cento dello stipendio medio in un dato paese. In Italia il cuneo è del 41,2 per cento. La media dell’eurozona è intorno al 36 per cento.

- I lavoratori single senza figli con stipendio pari al 167 per cento dello stipendio medio in Italia sono soggetti a un cuneo del 54,7 per cento, mentre nell’area euro il cuneo è mediamente del 46,4.

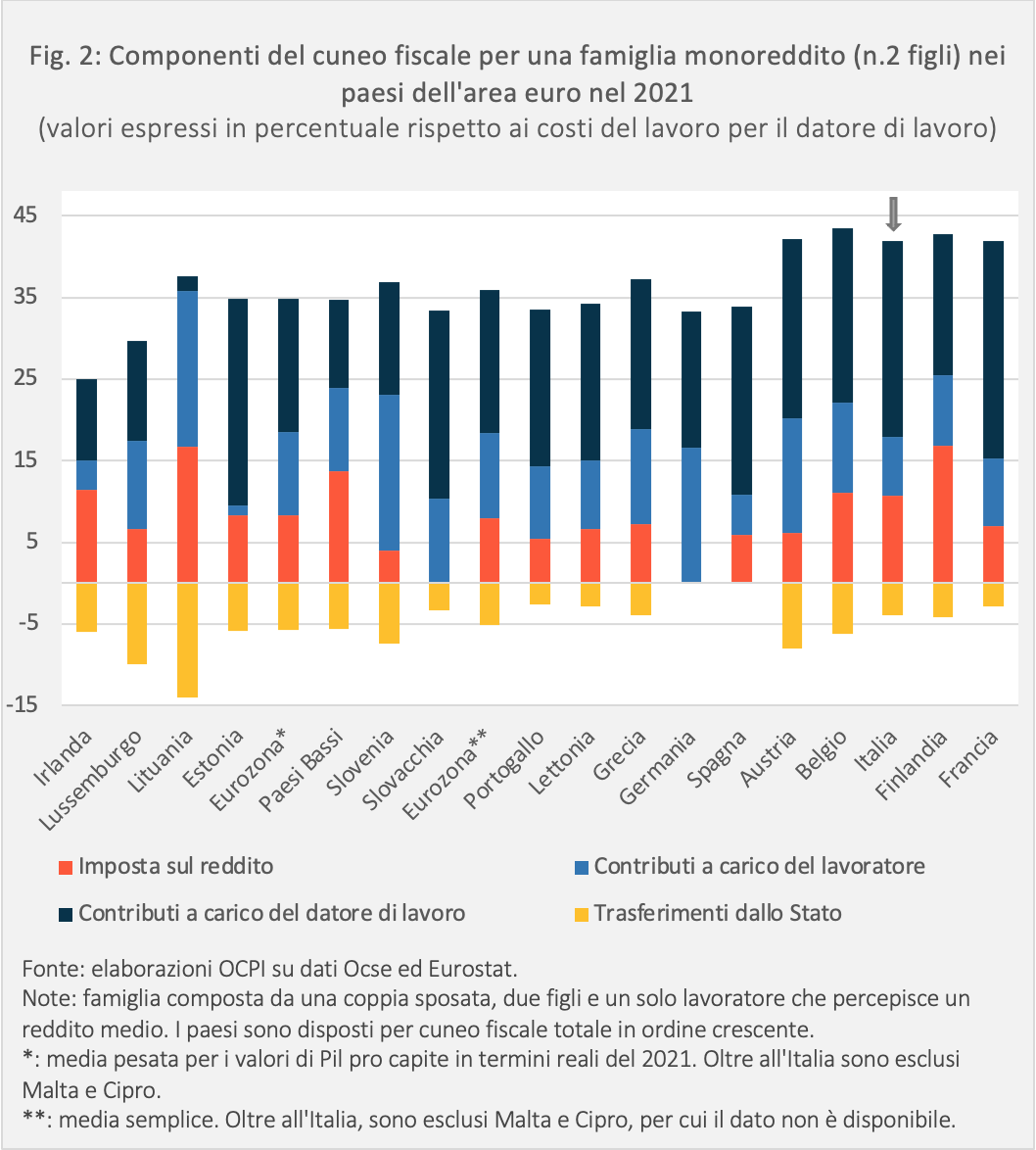

- Famiglie, cioè lavoratori sposati con due figli con stipendio medio appartenenti a nucleo familiare monoreddito (Fig. 2). Il cuneo italiano è del 37,9, quello dell’area euro è intorno al 30 per cento.

- Famiglie bi-reddito con due figli, dove un coniuge ha uno stipendio medio e l’altro ha uno stipendio pari al 67 per cento dello stipendio medio. Il cuneo in Italia è del 40,9, nell’eurozona è del 34,7.

Nell’area euro, il peso delle componenti dei contributi previdenziali sul cuneo fiscale è quasi del tutto uniforme sia per livello di reddito, che per composizione familiare. Per definizione, le componenti del cuneo fiscale che subiscono modifiche più frequenti e che creano variabilità a seconda del reddito e del nucleo familiare sono quindi le imposte sul reddito e i trasferimenti dallo stato.

Il peso dell’IRPEF sul cuneo fiscale italiano è stabilmente sopra la media dei paesi dell’area euro per tutte le fasce di reddito. Le imposte sul reddito da lavoro dipendente sono progressive – ossia aumentano con il livello di reddito – in tutti i paesi dell’area euro. Il grado di progressività è però molto eterogeneo. Nel confronto europeo, l’IRPEF italiana risulta più progressiva della media, in quanto la differenza fra le imposte sul reddito dei redditi alti (167 per cento del reddito medio) e i redditi medio bassi (67 per cento del reddito medio) è la quarta più alta dopo Paesi Bassi, Irlanda e Lussemburgo.

Il cuneo fiscale delle famiglie italiane con un solo stipendio pari alla media e due figli è il terzo più alto dell’eurozona, mentre per le famiglie bi-reddito con due figli (un lavoratore che percepisce stipendio medio e l’altro/a il 67 per cento dello stipendio medio) è il quarto più alto. Ad incidere sul peggioramento della posizione italiana rispetto al caso base del lavoratore con stipendio medio sono i trasferimenti dallo stato, che in Italia sono inferiori alla media (Tav.3). Va però osservato che queste statistiche non tengono conto dell’Assegno Unico e Universale per i figli, che è stato introdotto dal governo con l’ultima legge di bilancio.

Le misure recenti

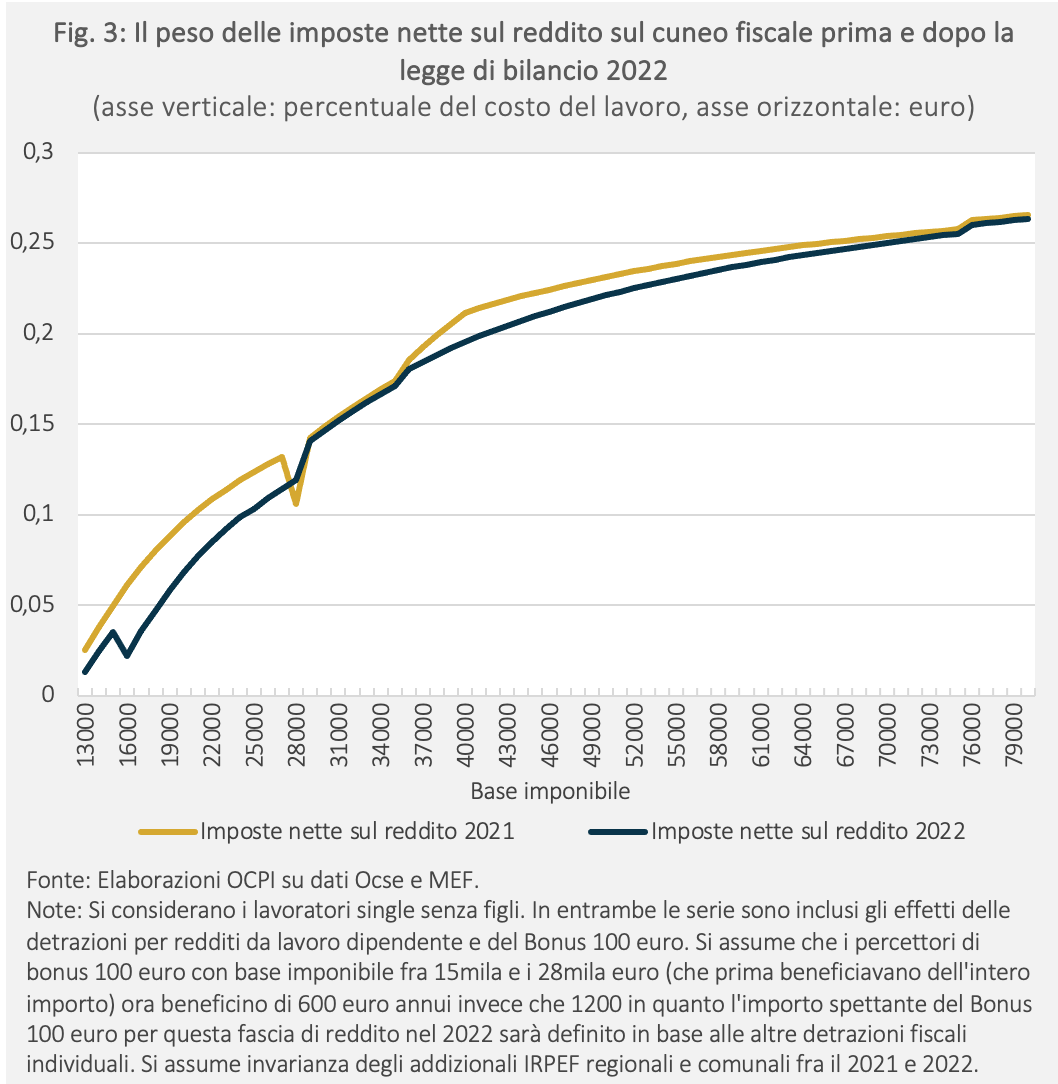

Come si è visto, la componente dell’IRPEF risulta elevata e fortemente progressiva, più che negli altri paesi europei. Rilevanti cambiamenti sono intervenuti con la legge di bilancio per il 2022. Con la riforma dell’IRPEF (aliquote, scaglioni e detrazioni), del Bonus 100 euro e con l’introduzione dell’assegno unico e universale per i figli, il governo ha alleggerito l’onere netto dell’Irpef e incrementato i trasferimenti alle famiglie più povere.[4]

Stimiamo che in seguito a queste riforme il cuneo fiscale diminuirà in maggior misura per i lavoratori con redditi medio-bassi (Fig.3) e per le famiglie. Esso passerebbe dal 41,2 per cento al 38,6 per i lavoratori con il 67 per cento del reddito medio; dal 37,9 al 35,4 per le famiglie con due figli e un solo reddito uguale al reddito medio; dal 40,9 al 39,2 per cento per le famiglie con due figli e con due redditi, di cui uno uguale e l’altro al 67 per cento del reddito medio.[5] Il cuneo fiscale per i lavoratori con redditi medi e alti diminuiranno invece in misura minima: 0,2 e 1 per cento rispettivamente.

Non sono ovviamente possibili confronti con gli altri paesi che tengono conto (anche per gli altri) delle novità intervenute di recente. Appare però evidente che l’Italia rimane un paese con un alto cuneo fiscale. Ulteriori riduzioni dovrebbero quindi essere fra la priorità del governo, man mano che si reperiscono nuove risorse dalla revisione della spesa, prevista dal PNRR, e dal contrasto all’evasione.

L’alto cuneo italiano si spiega principalmente con un sistema pensionistico che fino ad ora è stato uno dei più generosi dell’eurozona; in futuro, con la piena entrata a regime del sistema contributivo, le pensioni italiane saranno più in linea con quelle del resto d’Europa. Il problema, dunque, riguarda le generazioni di mezzo, ossia quelle che pagano contributi elevati per finanziare le pensioni in essere, ma in futuro avranno pensioni notevolmente più basse e più in linea con quelle dei lavoratori del resto d’Europa.

[1] Vedi: https://www.oecd.org/tax/taxing-wages-20725124.htm. Nell’analisi dell’Ocse non sono inclusi i lavoratori dipendenti con contratto di tirocinio, apprendistato o part-time.

[2] Per porzione del cuneo fiscale si intende il rapporto fra le sue componenti e il totale. La parte a carico dei lavoratori è calcolata come [(Imposta sul reddito + contributi a carico dei lavoratori) /cuneo fiscale], mentre la parte a carico del datore di lavoro è (contributi a carico del datore di lavoro/cuneo fiscale). Escludendo l’Italia, La media pesata dei paesi dell’eurozona per Pil pro capite in termini reali è 61 per cento (percentuale del cuneo fiscale a carico dei lavoratori) e 39 per cento (percentuale del cuneo fiscale a carico del datore di lavoro). La media semplice risulta essere rispettivamente 58 e 42 per cento.

[3] Vedi: Pensions at a Glance 2021, Ocse (https://www.oecd-ilibrary.org/docserver/ca401ebd-en.pdf?expires=1656414279&id=id&accname=guest&checksum=43D71CB205DA1EF0F814B9C4847098DA)

[4] Per una descrizione della riforma di aliquote e scaglioni IRPEF e dei suoi effetti, vedi: https://osservatoriocpi.unicatt.it/ocpi-pubblicazioni-l-impatto-della-riforma-dell-irpef-una-prima-analisi.

Il bonus 100 euro rimarrà dell’importo massimo di 1.200 euro annui per i dipendenti con reddito inferiore ai 15mila euro qualora vi sia “capienza”, cioè che l’imposta lorda determinata sui redditi da lavoro dipendente e assimilati risulti superiore all’ammontare della detrazione spettante per lavoro dipendente e assimilati (Art. 1, comma 1, del d.l. n 3 del 2020). Per i dipendenti con redditi fra i 15mila e i 28mila euro, se rispettata la stessa capienza, l’importo spettante può variare da 0 a 1200 euro, risultando pari alla differenza fra il totale di alcuni tipi di detrazioni e l’imposta lorda. Per maggiori dettagli, vedi paragrafi 1.3.1 e 1.3.2 di: https://www.agenziaentrate.gov.it/portale/documents/20143/4169770/Circolare+n.+4+del+18+febbraio+2022.pdf/a83fd984-2bc3-39a9-1e09-79e9a870d401.

La nuova curva delle detrazioni per redditi da lavoro dipendente è: (i)per redditi fino a 15mila euro di 1.880 euro; (ii) per lo scaglione dai 15mila ai 28mila euro, la detrazione corrisponde a 1.910 + 1.190 x [(28.000 – reddito) / 13.000]; (iii)per lo scaglione dai 28mila ai 50mila euro, la detrazione è pari a 1.910 x [(50.000 – reddito) / 22.000]; (iv) per redditi superiori a 50mila euro, non è prevista nessuna detrazione in base al reddito. L’importo della detrazione viene aumentato di 65 euro per i redditi compresi fra i 25mila e i 35mila euro per evitare un aumento del cuneo fiscale in quella fascia.

L’assegno unico universale Istituzione dell’Assegno Unico Universale (AUU) in base all’Isee per i figli è stato istituito in seguito alla soppressione delle detrazioni per i figli a carico e degli assegni per il nucleo familiare (ANF). L’importo per ciascun figlio minorenne va dai 2.100 euro annui (Isee fino a 15mila euro) ai 600 euro (Isee maggiori e uguali a 40mila).

[5] Per stimare l’effetto dell’AUU sul cuneo fiscale familiare è stato necessario fare assunzioni sul patrimonio. Per una famiglia con un lavoratore di reddito medio si assumono circa 15mila euro di Isee, mentre per una famiglia con un reddito medio e l’altro pari al 67 per cento del reddito medio si assume un Isee compreso fra i 25mila e i 30mila euro.