I Conti Pubblici Territoriali (CPT), nati a metà degli anni novanta e oggi gestiti dall’Agenzia per la Coesione Territoriale, per quanto siano stati concepiti con le migliori intenzioni e siano elaborati da personale dedicato ed esperto, sono fuorvianti. Il problema principale, anche se non l’unico, è che quando i dati regionali vengono aggregati a livello nazionale si ottengono cifre molto lontane dai dati della contabilità nazionale dell’ISTAT per tutte le poste del conto economico delle Pubbliche Amministrazioni. In media, nel periodo 2014-2016, i CPT sopravvalutano il saldo primario della PA di 40,4 miliardi, le entrate di 69,3 miliardi e le spese di 28,6 miliardi. Gli investimenti pubblici vengono invece sottovalutati, in una misura che varia dal 30 per cento nell’anno 2000 al 50 per cento nel 2018. Da un confronto con i dati regionali elaborati dalla Banca d’Italia emerge che i CPT sopravvalutano notevolmente la spesa pubblica nel Centro-Nord e la sottovalutano nel Mezzogiorno. L’analisi della Svimez secondo cui nel Mezzogiorno ci sarebbe un “ammanco” di spesa pubblica per ben 60 miliardi all’anno dipendono criticamente dal fatto di utilizzare questi dati. Usando i dati della Banca d’Italia, anche senza operare alcuna delle correzioni che noi riteniamo necessarie (per le prestazioni pensionistiche e per il costo della vita), il presunto ammanco si riduce a circa 25 miliardi. A scanso di equivoci, ripetiamo che queste considerazioni sono per noi un mero esercizio di “fact checking” e che la nostra opinione è che le risorse pubbliche per lo sviluppo del Mezzogiorno devono essere incrementate. Per quello che riguarda i dati, la radice del problema è che i CPT non usano le convenzioni internazionali, per cui tutte le definizioni delle variabili, a cominciare dalla definizione del perimetro delle amministrazioni pubbliche, sono diverse da quelle ISTAT/Eurostat.

Il dibattito con Svimez

In una nota del 26 settembre sulla distribuzione territoriale della spesa pubblica, l’Osservatorio CPI aveva segnalato che l’uso dei dati dei “Conti Pubblici Territoriali” (CPT), compilati dall’Agenzia per la Coesione, può portare a conclusioni notevolmente fuorvianti.[1] Ci si riferiva in particolare alla tesi della Svimez, ripresa da vari osservatori, secondo cui la spesa pubblica complessiva pro capite nel Mezzogiorno sarebbe di molto inferiore a quella del resto del Paese. Più specificamente, la Svimez è arrivata a contabilizzare una “ammanco” di risorse pubbliche a danno del Mezzogiorno di ben 60 miliardi all’anno.[2] Nelle nostra nota, argomentavamo che questo conto è viziato da vari fattori. In particolare, (1) non ci sembra corretto includere, come fa Svimez, nel perimetro del settore pubblico le imprese partecipate da enti pubblici che però sono esterne alla PA (nella definizione ISTAT/Eurostat) perché queste sono tenute a operare secondo logiche di mercato; (2) riteniamo che dal conto vadano escluse le prestazioni pensionistiche sulle quali lo Stato non ha alcuna possibilità di allocare i pagamenti in funzione di obiettivi di politiche territoriali; (3) riteniamo che una qualche considerazione vada data al fatto che nel Mezzogiorno il costo della vita è minore che nel resto d’Italia.

A scanso di equivoci, ripetiamo ancora che queste considerazioni sono per noi un mero esercizio di fact checking e che la nostra opinione, come cittadini e come economisti, è che le risorse pubbliche e private per lo sviluppo del Mezzogiorno debbano essere incrementate.

I Conti Pubblici Territoriali

Un altro fattore, forse il più importante, che a nostro avviso pesa sull’analisi della Svimez, è l’utilizzo dei dati CPT.[3] I CPT sono redatti da un piccolo nucleo di persone dedicate e molto motivate che oggi lavorano presso l’Agenzia per la Coesione Territoriale (un ente costituito nel 2013 presso la Presidenza del Consiglio). Queste persone si avvalgono della collaborazione di circa un centinaio di persone dislocate nei nuclei regionali, che non coincidono necessariamente con coloro che elaborano i dati per l’ISTAT.[4] Malgrado i CPT siano stati concepiti e siano tuttora elaborati con le migliori intenzioni, essi sono a nostro avviso fuorvianti: la ragione di questa nostra valutazione consiste principalmente nel fatto che, aggregando i dati regionali, si ottengono dati nazionali troppo lontani da quelli prodotti dall’ISTAT.

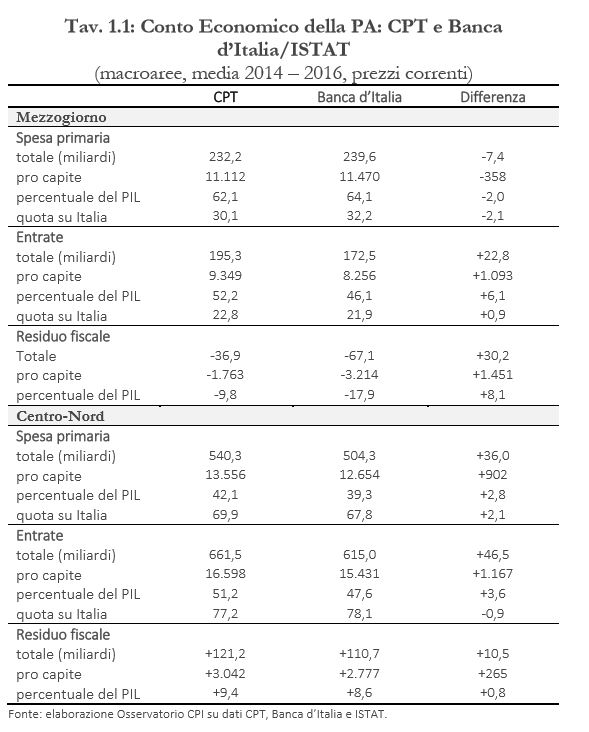

Riguardo ai motivi di disaccordo con Svimez, la Tav. 1 mostra le principali voci del conto economico della PA a livello nazionale e per le due aree del Centro-Nord e del Mezzogiorno (dati medi 2014-2016). Se si guarda la colonna CPT, si vede che la spesa primaria pro capite è pari 11.112 nel Mezzogiorno e a 13.556 nel Centro-Nord; la differenza è dunque di 2.444 euro. Moltiplicando questo numero per la popolazione del Mezzogiorno (20,9 milioni) si ottengono circa 50 miliardi annui, una cifra molto vicina al dato Svimez, che differisce da esso solo perché qui non sono considerate le imprese partecipate da enti pubblici, ma esterne al perimetro della PA. Se invece si guarda lo stesso dato di fonte Banca d’Italia, si nota che la differenza è meno della metà: 1.184 euro pro capite, che corrispondono a circa 24 miliardi annui in totale.[5]

È dunque evidente che l’utilizzo dei dati CPT o dei dati Banca d’Italia determini un’enorme differenza, ponendo il problema di quale sia il dato più appropriato.

Non c’è dubbio che la regionalizzazione dei dati nazionali è operazione particolarmente difficile e potenzialmente controversa. Ad esempio, come si devono considerare le spese per gli organi costituzionali, che sono quasi interamente localizzate nel Lazio? Sono spese a favore del Lazio oppure sono spese che servono l’intera nazione e dunque devono essere ripartite fra tutte regioni in proporzione della popolazione? E come considerare le spese a favore di un’impresa della Lombardia che costruisce una scuola in Sardegna? Le domande, come si vede, sono tante e difficili.

Esiste però un criterio da cui, a nostro avviso, non si può derogare. La somma dei dati regionali deve essere uguale ai totali della contabilità nazionale dell’ISTAT per l’intero Paese. In altre parole, l’aggregazione dei dati regionali deve coincidere con gli aggregati nazionali corrispondenti. Questo criterio deve valere per tutte le singole voci di entrate e di uscite della Pubblica Amministrazione e quindi per i saldi. Le uniche eccezioni possono essere le voci che riguardano rapporti fra la pubblica amministrazione e operatori non residenti: ad esempio, i conti in entrata e uscita con l’Unione Europea o le spese per la cooperazione internazionale.

Le discrepanze negli aggregati

I dati ISTAT sono gli stessi dei dati Eurostat e sono perfettamente armonizzati a livello europeo: esiste un manuale dei conti pubblici redatto da Eurostat, il cui scopo è quello di eliminare ogni possibile ambiguità su cosa si intenda per PA (in inglese General Government) e per ogni singola voce del conto.[6] Come noto, l’armonizzazione a livello europeo si è resa necessaria sia per motivi di studio, sia, soprattutto, per motivi di policy (ad esempio, la procedura dei deficit eccessivi). I dati regionali sono cruciali ai fini dell’erogazione dei fondi strutturali europei e nazionali.

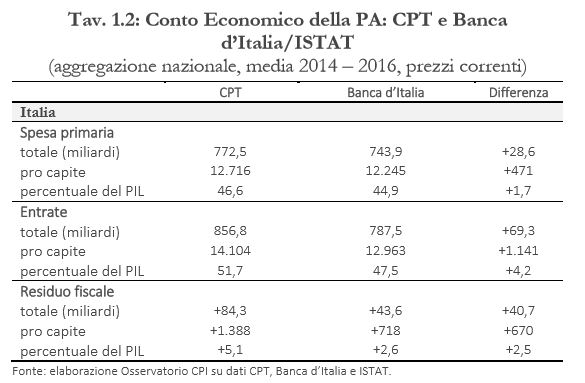

I dati CPT invece sono redatti secondo criteri che prescindono completamente dalle istruzioni Eurostat e, per questo motivo, quando vengono sommati fra tutte le regioni italiane, producono dei totali nazionali che sono molto lontani dai dati ISTAT (Tav. 1.1 e 1.2, prima colonna). I dati regionalizzati della Banca d’Italia utilizzati dall’Osservatorio CPI sono invece costruiti a partire dai dati della contabilità nazionale e sono quindi coerenti con essa (Tav. 1.1 e 1.2, seconda colonna). Quindi, nei dati afferenti all’aggregato Italia, la colonna “Banca d’Italia” riporta i dati dell’ISTAT (nella versione che era nota nel novembre del 2018, data nella quale è stata pubblicata la ricostruzione dei dati regionali da parte di Banca d’Italia).[7]

Il dato che più colpisce è quello del residuo fiscale che, a livello nazionale, altro non è se non l’avanzo primario della PA, ossia il bilancio al netto degli interessi.[8] Tale avanzo, per definizione, è la somma algebrica dei residui fiscali delle singole regioni o, come nella Tav.1.1, è la somma dei residui fiscali di Mezzogiorno e Centro Nord. Per i CPT, nel periodo considerato, l’Italia aveva un saldo attivo del bilancio al netto degli interessi pari a ben 84,3 miliardi, il 5,1 per cento del PIL. In realtà, il saldo attivo era molto più contenuto e, come si legge nella colonna accanto, era pari a 43,9 miliardi (il 2,6 per cento del Pil). La differenza è di ben 40,4 miliardi (Tav. 1.2).

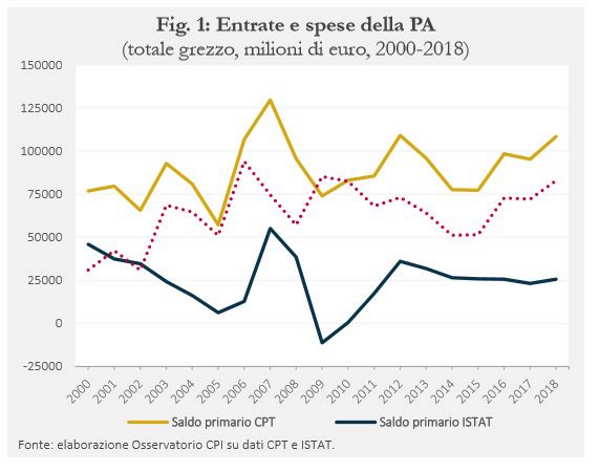

La Fig.1 mostra che la differenza nei saldi di bilancio (linea tratteggiata) è persistente e molto variabile nel tempo, suggerendo cause molteplici per la discrepanza.

Come si vede, la differenza nei saldi è pari a circa 30 miliardi nel 2000 e sale fino a oltre 90 miliardi nel 2006, scendendo fra alterne vicende fino a circa 60 miliardi nel 2014, per poi risalire oltre gli 80 miliardi nel 2018. Cosa può spiegare differenze tanto rilevanti? Tornando alla Tav. 1.1, si osserva che la differenza nel periodo 2014-2016 è dovuto ad una doppia sopravvalutazione. La differenza nel saldo di 40,7 miliardi è dovuta per ad una maggiore sopravvalutazione delle entrate (ben 69,3 miliardi) e da una minore sopravvalutazione delle spese primarie (28,6 miliardi). Apparentemente, la differenza sulle spese è minore di quella relativa alle entrate. Tuttavia, come diremo più avanti, quando si cerca di riconciliare il conto CPT con quello ISTAT a livello nazionale, alle spese CPT devono essere sia aggiunte che sottratte somme molto consistenti, il che non consente di dire alcunché su come siano sopravvalutate o sottovalutate le spese a livello di singole regioni o macroaree. Peraltro, limitatamente al periodo fino al 2016, per il quale esiste il conto Banca d’Italia, si può dire che i 28, 6 miliardi sono la somma algebrica di un eccesso di spesa stimata per il Centro-Nord pari a 36,0 miliardi e una sottovalutazione per il Mezzogiorno pari a 7,4 miliardi. È dunque evidente che per le singole regioni la spesa può essere sopra o sotto valutata e non c’è un criterio semplice per allocare la differenza che si riscontra a livello nazionale. È anche chiaro da questi dati perché, sotto il mero profilo contabile, i CPT forniscono un’immagine eccessivamente negativa del ruolo della spesa pubblica nel Mezzogiorno. Alle differenze relative alla spesa si aggiunge il fatto che i conti CPT attribuiscono al Mezzogiorno un rapporto entrate/ Pil più alto che nel resto del Paese; 52,2 per cento nel Mezzogiorno contro il 51,2 per cento del Centro-Nord. Nei dati Banca d’Italia, invece, le entrate sono molto più basse in entrambe le aree, coerentemente con il dato nazionale (47,5 per cento). Inoltre, il rapporto fra le due aree è rovesciato: 46,1 per cento nel Mezzogiorno contro il 47,6 nel resto d’Italia (Tav. 1.1).

Abbiamo dunque i seguenti risultati relativi alla PA nel periodo considerato. I conti CPT sopravvalutano il saldo primario di 40,4 miliardi, le entrate di 69,3 miliardi e le spese di 28,6 miliardi.

Le discrepanze sulle singole voci del conto economico della PA

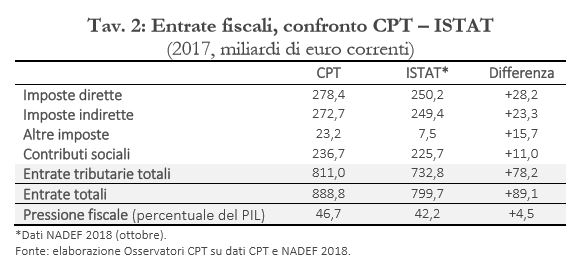

Addentrandosi in maggiori dettagli per vedere le singole poste si scopre che tutte le voci dei CPT sono incoerenti con i dati ISTAT. Ad esempio, con riferimento al 2017, la pressione fiscale risulta essere pari al 46,7 per cento, mentre il dato nazionale è 42,2 per cento (Tav. 2). In sostanza, una buona parte, ma non tutta la discrepanza sulle entrate totali è attribuibile alle imposte (+78,2 miliardi +89,1 nel 2017). Questa differenza è variamente distribuita fra le diverse voci di imposte e contributi.

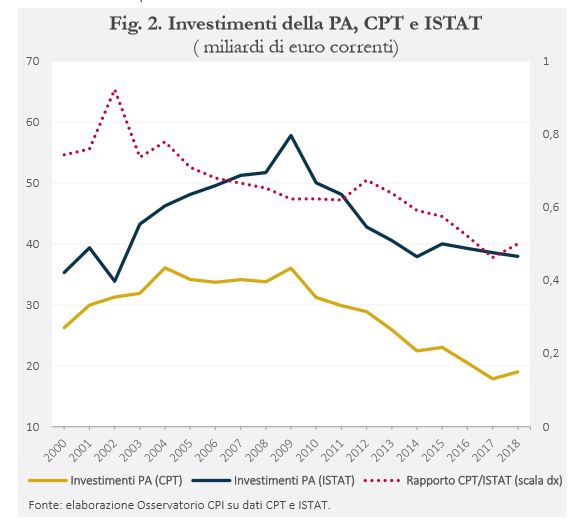

Un’altra voce importante in cui si riscontrano discrepanze notevoli è quella degli investimenti. La Fig. 2 mostra gli investimenti della PA dell’Istat e quelli che risultano dall’aggregazione dei dati regionali CPT. Come si vede dalla linea tratteggiata, gli investimenti CPT sono molto più bassi di quelli Istat e hanno un trend discendente nel periodo dal 2000 (anno di inizio della contabilità CPT) al 2018, passando dal 70 per cento di quelli Istat all’inizio del periodo al 50 per cento alla fine. Gli investimenti pubblici hanno subìto una secca riduzione dopo il 2009. Però, la caduta viene notevolmente ingrandita nei dati CPT, il che è stato alla base di sconfinata mole di analisi sul disimpegno dell’operatore pubblico nel Mezzogiorno. Il problema esiste, ma la sua dimensione e la sua dinamica nel tempo non viene colta correttamente dai dati CPT.

I Conti Pubblici territoriali e l’Europa.

Nei documenti che accompagnano i CPT si trova a volte l’affermazione che essi furono in qualche modo sollecitati dalla Commissione Europea per meglio monitorare i programmi europei volti a rafforzare la coesione territoriale. Tuttavia, per quanto a nostra conoscenza, nessun altro paese, ha costruito dati di questo genere. Alcuni, non tutti, dispongono di conti pubblici territoriali, ma questi sono sempre costruiti in modo tale da essere coerenti con i dati di contabilità nazionale.

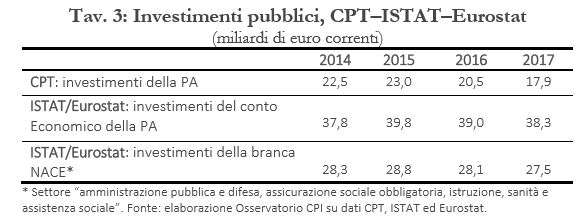

Nell’ampio dataset sui dati regionali regionale dell’Eurostat non sono presenti i CPT italiani. Sono invece presenti i dati territoriali elaborati dall’Istat. Infatti, alcuni dati a livello di macroregioni (NUTS2, ad es. “Nord-Ovest” e “Isole”) e di singole regioni (NUTS3) sono elaborati anche dall’ISTAT e recepiti da Eurostat. Dunque i dati territoriali pubblicati da Eurostat sono solo quelli prodotti dall’ISTAT. In particolare, Eurostat pubblica i dati sul valore aggiunto della branca NACE “Amministrazione pubblica e difesa, assicurazione sociale obbligatoria, istruzione, sanità e assistenza sociale” a livello di NUTS2 e NUTS3. Per gli investimenti, si trovano sia quelli della branca NACE sia quelli (più elevati) del “Conto economico dell’istituzione PA” (quest’ultimo è l’aggregato rilevante ai fini dei parametri europei del Patto di Stabilità). Come si vede dalla Tav. 3, in entrambi i casi, il dato Eurostat è identico a quello Istat e anche il dato della “PA branca NACE” è notevolmente più elevato di quello dei CPT.

Le entrate nelle regioni

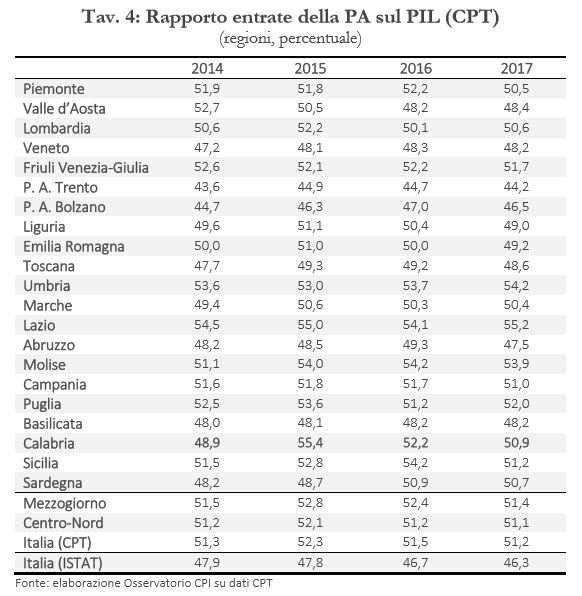

Perplessità suscitano anche i dati i CPT delle singole regioni, in particolare quelli relativi alle entrate. Oltre al fatto che la forte sopravvalutazione delle entrate a livello nazionale viene riscontrata in tutte le regioni con valori che in molti casi sono davvero molto elevati, si riscontra una notevole variabilità nel tempo, che non risulta essere presente nei dati nazionali. La tabella 3 mostra i dati del rapporto entrate su Pil per le regioni italiane negli anni dal 2014 al 2017. Si osservi ad esempio, il dato della Calabria: fra il 2014 e il 2015, il rapporto registra un salto dal 48,9 per cento al 55,4 (Tav. 4).

Al netto del caso limite della Calabria, variazioni di 2 o 3 punti si riscontrano spesso nei dati CPT. Nei dati Banca d’Italia le entrate sono molto più basse, specie nelle regioni meridionali, e soprattutto non registrano variazioni così vistose di anno in anno. Infine, il totale ISTAT per quanto riguarda le entrate è nettamente inferiore a quello CPT, a conferma di quanto detto sopra circa gli aggregati nazionali (Tav. 1.2).

Le ragioni degli autori dei CPT

Nella nota Svimez in risposta alle nostre osservazioni, vi è una difesa a tutto tondo dei CPT.[9] Riassumiamo di seguito gli argomenti che secondo Svimez giustificano differenze sistematiche con gli aggregati di contabilità nazionale. Innanzitutto, Svimez ricorda che: “I CPT fanno dal 2004 un prodotto del Sistema Statistico Nazionale (SISTAN), la rete di soggetti pubblici e privati italiani che alimenta la statistica ufficiale. Con l’inserimento nel SISTAN i prodotti della banca dati CPT hanno così acquisito lo status di informazione statistica pubblica”. Nel merito, le osservazioni di Svimez sono le seguenti:

I dati CPT hanno l’obiettivo di offrire un quadro esaustivo della spesa effettuata sul territorio e per questo misurano i flussi finanziari (pagamenti definitivi e riscossioni effettivamente realizzate) dell’intero operatore pubblico.

Le informazioni contenute nella banca dati consentono di effettuare analisi su due universi di riferimento: Pubblica Amministrazione (PA) e Settore Pubblico Allargato (SPA), che comprende, oltre alla PA, i flussi finanziari di soggetti, nazionali e locali, per i quali è possibile riscontrare un controllo (diretto e indiretto) da parte di Enti Pubblici.

L’estrema articolazione dei dati e la capillarità della rilevazione consentono di garantire il monitoraggio del complesso delle risorse finanziarie pubbliche che affluiscono in ciascun territorio con caratteristiche di completezza, qualità, affidabilità e comparabilità.

Nell’ampia guida ai CPT è possibile approfondire le informazioni relative a diverse questioni metodologiche come, ad esempio, le modalità di imputazione territoriale delle entrate e delle spese. Le numerose pubblicazioni presenti sul sito dell’Agenzia per la Coesione Territoriale consentono inoltre di verificare le motivazioni degli scostamenti dei dati CPT dai dati ISTAT.

Gli scostamenti tra i dati di fonte CPT e quelli di contabilità nazionale ISTAT sono giustificati dal diverso metodo di rilevazione che li origina: i primi seguono il principio di cassa, i secondi sono calcolati in termini di competenza. Le differenze tra dati CPT e dati ISTAT sono perciò inevitabili, risalgono a diversi metodi di rilevazione, e non sono certo da interpretare come segnale di inattendibilità di una delle due fonti.

Di questi argomenti l’unico che può forse giustificare le discrepanze con la contabilità nazionale è quello relativo alle differenze fra cassa e competenza. Ma queste differenze non possono avere le dimensioni e soprattutto le caratteristiche di persistenza temporale che abbiamo documentato sopra.[10] Invece la considerazione che i CPT intendono fornire un quadro della spesa effettivamente realizzata sul territorio non sembra convincente dato che anche la contabilità nazionale si propone esattamente questo stesso scopo. È vero che i CPT hanno un punto di forza nel fatto che rilevano anche la contabilità di quello che essi definiscono Settore Pubblico Allargato (SPA), un concetto del tutto peculiare, che comprende anche le società esterne alla PA, ma controllate direttamente o indirettamente da enti pubblici. Ed è vero che i CPT consentono di avere informazioni molto articolate e capillare per il fatto che prendono i dati degli enti, con la loro contabilità stabilità per legge, e li aggregano senza operare correzioni o stime, come invece fanno i contabili nazionali in tutto il mondo.

In realtà, a nostro avviso, le discrepanze fra CPT e ISTAT non sono dovute se non in minima parte alle ragioni esposte nel lavoro della Svimez: alcune congetture sulle ragioni reali della discrepanza sono contenute nell’appendice a questa nota.

Conclusione: il tentativo di riconciliazione dei conti fra Istat e CPT

Per concludere, è utile prendere in considerazione un tentativo di riconciliazione dei due conti fatti in un lavoro congiunto CPT – ISTAT dell’anno scorso.[11] Questo esercizio mostra come le spese della PA debbano essere oggetto di pesanti manipolazioni, sia con aggiunte che sottrazioni, le quali, a livello nazionale, in parte si compensano, ma non consentono di affermare che le spese sono all’incirca simili anche a livello locale. Infatti, come abbiamo già notato, la sopravvalutazione delle spese primarie nazionali nei conti CPT (+28,6 miliardi) è la somma algebrica di una maggiore sopravvalutazione al Centro-Nord (+36,0 miliardi) e una sottovalutazione della spesa nel Mezzogiorno (-7,4 miliardi).

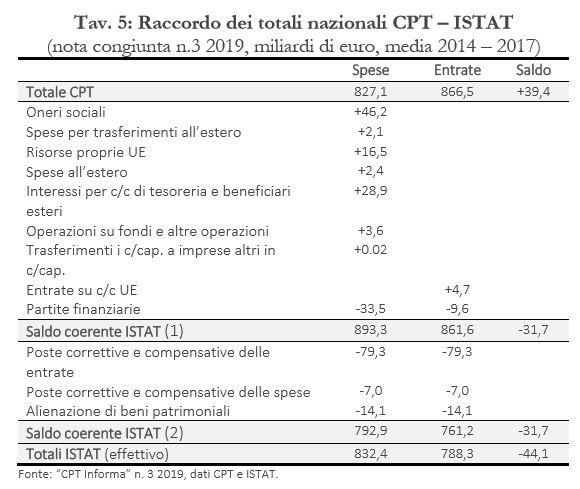

La Tav. 5 riporta il tentativo di raccordo CPT – ISTAT della nota congiunta CPT – ISTAT n. 3 2019 (Tabella 3 p. 10). La Tav. 4 si riferisce ai valori medi 2014 – 2017 del conto della PA (l’unico confrontabile dal momento che l’ISTAT non ha un conto del Settore Pubblico Allargato). Le spese sono inclusive degli interessi. La prima riga riporta le grandezze CPT per il totale spese, le entrate e il saldo della PA. Come si vede, il saldo è positivo (+39,4 miliardi), nonostante l’Italia non abbia mai registrato un surplus di bilancio nel periodo considerato. L’ultima riga riporta i dati dell’ISTAT, che registra un deficit pubblico di 44,1 miliardi. La riga “Saldo coerente ISTAT (2)” mostra come il tentativo di sommare e sottrarre varie voci dal totale CPT fallisca nello scopo di avere un saldo uguale a quello dell’ISTAT. Il saldo che si ottiene è sì negativo (-31,7 miliardi), ma pur sempre migliore di quello ISTAT di 13 miliardi.

Ciò che più colpisce è la dimensione delle cifre che intercorrono fra un saldo e l’altro. Considerando ad esempio le spese, agli 827,1 miliardi del conto CPT occorre aggiungere una serie di voci ISTAT (non tutte pubbliche), per 99,7 miliardi (dai contributi sociali dei dipendenti pubblici ai trasferimenti in conto capitale alle imprese) e poi sottrarre la voce partite finanziarie (acquisizioni di partecipazioni azionarie e prestiti che i CPT considerano spese e per ISTAT/Eurostat non contribuiscono al deficit, ma solo al debito) per 33,5 miliardi. Una volta fatte queste operazioni si ottiene un deficit che è meno lontano da quello dell’Istat, ma le due voci del totale delle spese e delle entrate sono fuori misura. Si procede quindi a sottrarre ad entrambe le voci una serie di poste (tutte tratte questa volta dai conti CPT) che nel complesso sommano alla stupefacente cifra di 100,4 miliardi. Giunti a questo punto, che dovrebbe essere la conclusione, si ottengono spese ed entrate inferiori a quelle dell’Istat per 39,5 e 27,1 miliardi, rispettivamente.

Queste differenze residue, nonché quella del saldo, sono attribuite nella nota a “tutte le altre differenze metodologiche (universo di riferimento, natura del dato, ecc.) che in questo primo esercizio di confronto non sono state prese in considerazione”. Peraltro, nell’introduzione alla nota si dice che “la collaborazione tra CPT ed ISTAT […] porterà ad un approfondimento delle caratteristiche dei due strumenti mettendone in luce analogie e differenze”. Questa frase testimonia del fatto che ISTAT e CPT sono consapevoli dell’esistenza di un problema che la nota in oggetto non ha risolto.

Nelle conclusioni della nota congiunta, per comprensibili motivi di fair play fra istituzioni, si afferma che i due sistemi contabili (ISTAT e CPT) sono differenti in quanto hanno obiettivi diversi. Quindi “spetta all’utilizzatore la scelta di riferirsi all’uno o all’altro schema, in relazione alle proprie necessità d’uso”. Che l’utilizzatore non sia in grado di discernere si evince anche dal fatto che gli stessi autori dei dati, per quanto attenti e diligenti, commettono alcuni errori rilevanti. Ad esempio, nell’ultima relazione CPT, relativa al 2019, si afferma che “già dal 2012, la pressione fiscale che grava sui cittadini meridionali risulta in media pari al 47,7 per cento (contro il 47,0 per cento del Centro-Nord) e che nell’ultimo anno di rilevazione si riduce dal 48,2 al 47,5 per cento, mentre si assiste a una sostanziale stabilità nelle altre regioni del Paese”. Questa affermazione è chiaramente erronea, dal momento che nell’ultimo decennio la pressione fiscale in Italia si sempre mantenuta attorno al 42 per cento. L’errore è nell’ordine dei 5 – 6 punti di Pil, ossia fra circa 90 e 110 miliardi.

Con questa nota, riteniamo di aver dimostrato che l’utilizzatore non è in grado di capire e gestire le differenze fra i due sistemi. L’unico criterio guida può essere la coerenza con la contabilità nazionale, e questo criterio non è rispettato dai CPT. A nostro avviso, è problematico avere dei conti territoriali che non sono coerenti con i dati, universalmente riconosciuti, della contabilità nazionale.

Appendice: congetture sui motivi delle differenze fra CPT e ISTAT

Oltre alla differenza fra cassa e competenza, le discrepanze fra Istat e CPT sembrano dovute principalmente ai fattori elencati di seguito.[12]

1. L’aggregato della PA non è lo stesso dell’ISTAT

La principale discrepanza tra i criteri internazionali e quelli CPT interessa la definizione dell’insieme di enti denominato “Pubblica Amministrazione” (PA). Nei CPT l’aggregato PA è diverso dall’omonimo ISTAT. Ciò sia perché i criteri Eurostat per l’individuazione degli enti della PA si sono evoluti negli anni, sia è cambiato nel tempo lo status giuridico ed economico di alcuni enti. A quanto sembra l’Agenzia della Coesione continua ad utilizzare l’aggregato PA del 1995, primo anno di pubblicazione dei CPT. Questa differenza fa sì che, con riferimento all’anno 2017, nei CPT mancano ben 1.722 enti che fanno parte della PA ISTAT. Peraltro nei CPT, ci sono ben 192 enti che non fanno parte della PA.

Fra gli enti esclusi dai CPT ci sono imprese come RAI, Terna e Rete Ferroviaria Italiana. Oltre ad inevitabili differenze nel computo di entrate e spese, queste esclusioni spiegano anche – in parte, ovvero per circa 6,4 miliardi di euro annui nel periodo 2014-2017 – il minor livello degli investimenti pubblici secondo i CPT rispetto ad ISTAT. Inoltre, gli investimenti per la difesa (2,5 miliardi) non sono inclusi nei CPT, mentre fanno parte degli investimenti della PA secondo l’ISTAT, con conseguenze sia sulla voce “spese” sia su quella “investimenti”.

Questa discrepanza può essere particolarmente “indigesta”, a maggior ragione per l’utilizzatore esperto che è ben consapevole dei grandi sforzi che si fanno per definire correttamente l’aggregato della PA e per far sì che esso sia confrontabile fra paesi.

2. Le poste compensative non corrispondenti a flussi effettivi di risorse

I CPT apportano modifiche minime ai bilanci degli enti da cui provengono i dati grezzi. L’effetto più macroscopico di questa caratteristica è l’inclusione negli aggregati di spesa ed entrate di alcune voci compensative che non corrispondono ad effettivi flussi di risorse dalla PA al settore privato o viceversa. Più specificamente, quando un versamento della PA deve essere – in tutto o in parte – rimborsato (per un errore nel pagamento o per la struttura di alcune agevolazioni tributarie), l’ente pubblico spesso registra nel bilancio un’entrata corrispondente all’intera somma che considera dovuta e una spesa corrispondente al rimborso effettuato. Questo può avvenire ad esempio con i rimborsi fiscali. L’ISTAT registra le entrate al netto dei rimborsi (a volte apportando correzioni successive alla prima stima sull’anno precedente), mentre i CPT includono in toto le poste compensative, risultando in entrate e spese maggiori rispetto a quelle realmente avvenute. In particolare, le poste compensative delle entrate (registrate nei bilanci egli enti e nei CPT come spese), ammontano a 79,3 miliardi annui nella media del periodo 2014 – 2017 (Tav. 4). Anche se questa grande correzione è abbastanza immediata per quanto riguarda gli aggregati, non è chiaro come essa impatti sulla stima di alcune importanti grandezze quali la pressione fiscale nei territori. Infatti, le poste compensative includono anche, ma non unicamente, rimborsi di imposte, il che rende il calcolo delle imposte effettivamente versate impossibile, anche sottraendo le poste compensative. Similmente, non è detto che queste operazioni di raccordo a livello nazionale si traducano in un effetto equivalente su ogni singola regione o macro-area, per le quali ISTAT non produce dati specifici sui conti della PA.

3. Gli investimenti “autoprodotti”

Gli investimenti di un qualsiasi ente – pubblico o privato – possono avvenire tramite acquisti sul mercato o in house. Ad esempio, un ente può affidare la creazione di una banca dati alla Sogei o ad altre società pubbliche o private, oppure può svilupparla internamente. Nel secondo caso, l’ente tipicamente non registra nel bilancio una spesa per investimenti, perché il costo sostenuto per l’investimento autoprodotto è incluso nelle spese per il personale e per gli acquisti. In base alle istruzioni Eurostat, la contabilità nazionale non può fare differenza fra due tipi di investimento, quello prodotto da terzi o prodotto in house. L’ISTAT elabora quindi una stima degli investimenti autoprodotti e la include negli investimenti totali della PA. I CPT, invece, escludono gli investimenti autoprodotti dal computo degli investimenti di ciascun ente pubblico perché non sono direttamente riportati nei bilanci. Questa esclusione si traduce in minori investimenti pubblici rispetto al dato ISTAT per una cifra nell’ordine dei 10 miliardi di euro annui nel periodo 2014-2017.

4. Le alienazioni patrimoniali

La vendita di beni patrimoniali da parte di un ente viene considerato da ISTAT come un investimento negativo. In effetti, si tratta dell’operazione opposta e simmetrica a quella di un investimento. Nei conti CPT, queste operazioni vengono contabilizzate come entrate, al pari di un’imposta. Ciò implica che dagli investimenti CPT, che già sottovalutano quelli ISTAT, andrebbe ulteriormente sottratta la voce delle alienazioni.

[1] G. Galli e G. Gottardo, La distribuzione della spesa pubblica per macroregioni, https://osservatoriocpi.unicatt.it/cpi-archivio-studi-e-analisi-la-spesa-pubblica-e-troppo-bassa-al-sud . In un’altra nota, riguardante la distribuzione geografica degli investimenti pubblici, erano emersi problemi simili: https://osservatoriocpi.unicatt.it/cpi-archivio-studi-e-analisi-gli-investimenti-pubblici-nel-mezzogiorno .

[2] Lo studio in questione è argomentato qui: http://www.osservatoriodelsud.it/2019/02/16/federalismo-differenziato-di-mariella-volpe/ . Si veda inoltre: https://www.ilmessaggero.it/politica/svimez_sud_adriano_giannola_miliardi_risarcimento-5441201.html . In seguito alla segnalazione dell’Osservatorio, sia Svimez che l’Agenzia per la Coesione hanno risposto per mezzo stampa alle nostre rilevazioni: https://www.repubblica.it/economia/2020/10/17/news/la_contabilita_tra_territori_come_strumento_di_conoscenza_non_di_rivendicazione-270800378/ e https://www.repubblica.it/economia/2020/09/28/news/nord-_sud_il_divario_e_l_importanza_dei_dati-268823031/. Svimez ha prodotto un corposo rapporto: La tesi Svimez è compiutamente argomentata in: La Contabilità fra territori come strumento di conoscenza, non di rivendicazione, al seguente link:

http://lnx.svimez.info/svimez/wp-content/uploads/2020/10/NOTA_OCP-def-14ottobre-def-2.pdf .

[3] Si noti che i CPT sono stati concepiti, nel 1994, proprio per effettuare analisi territoriali. Dunque non stupisce che vengano utilizzati da chi ha come missione quello della coesione territoriale.

[4] I CPT nascono appunto con la funzione di colmare un vuoto conoscitivo rilevante ai fini della politica di coesione territoriale.

[5] Banca d’Italia, L’economia delle regioni italiane, Novembre 2018,

https://www.bancaditalia.it/pubblicazioni/economie-regionali/2018/2018-0023/1823-eco-regioni.pdf . La metodologia del lavoro è contenuta in, Banca d’Italia, 2009, “Mezzogiorno e politiche regionali: seminari e convegni”, p. 602, https://www.bancaditalia.it/pubblicazioni/collana-seminari-convegni/2009-0002/2_volume_mezzogiorno.pdf

[6] Eurostat, Manual on public deficit and debt, 2019. Link:

[7] Nel periodo considerato, la Banca d’Italia ha escluso dalle uscite circa 14 miliardi di spese con operatori non residenti.

[8] La rimozione dei 14 miliardi di spese con operatori non residenti si riflette anche sui saldi della PA.

[9] Svimez, La Contabilità fra territori come strumento di conoscenza, non di rivendicazione, op. cit.

[10] Svimez mostra un grafico con il dato Istat e CPT della spesa corrente al netto degli interessi pro capite e argomenta che, a colpo d’occhio, le differenze sono piccole. Non sembrano cogliere gli autori che le differenze appaiono piccole perché il grafico riporta dati a pro capite a prezzi correnti. In realtà, una differenza di circa 400 euro pro capite, come sembra rilevarsi “ad occhio”, moltiplicata per la popolazione italiana, comporta una discrepanza in cifra corrente di circa 24 miliardi di euro. Inoltre, anche questo grafico mostra una persistenza della discrepanza che non è spiegabile in termini di cassa e competenza: infatti la serie CPT si colloca sistematicamente sotto quella Istat per ben 8 anni, dal 2007 (anno di inizio del grafico) al 2014. Nei 4 anni successivi, fino al 2018, si colloca invece al di sopra.

[11] CPT informa, Nota 3/2019, Confronto fra il sistema CPT e i conti delle Amministrazioni Pubbliche Istat: http://old2018.agenziacoesione.gov.it/opencms/export/sites/dps/it/documentazione/CPT/CPT_INFORMA/CPT_Informa_CPT_CN.pdf .

[12] Ringraziamo il Direttore dell’Agenzia per la Coesione Territoriale, Massimo Sabatini, e la dott.ssa Alessandra Tancredi con i quali abbiamo interazioni costruttive al fine di mettere a fuoco alcune di queste questioni. Aggiungiamo che, pur nella divergenza di valutazioni tecniche, abbiamo potuto verificare la dedizione del personale addetto, nonché l’elevato grado di conoscenza dei tanti dettagli che servono a comporre il quadro dei conti territoriali. La responsabilità di ogni eventuale errore rimane nostra.